Klikni ovde za pomoć kod unosa

RAČUNOVODSTVENA PITANJA - PLATE

U svakodnevnom kontaktu sa korisnicima, tokom gotovo tri decenije, na hiljade različitih

pitanja stiglo je na našu adresu. U nastavku smo izdvojili nekolicinu najčešćih pitanja sa

odgovorima, naravno.

1. Kako da obračunam zaradu za preduzetnika koji se opredelio na isplatu lične zarade i koji je zaposlen kod drugog poslodavca, gde su mu plaćeni PiD? Deo šifre prihoda je 106.

U matičnim podacima primaoca ovo lice treba da bude obeleženo kao primaoc zaposleno lice i da je prijavljen još negde. U njegovom karnetu, za vrstu vremena, treba da bude odabrana vrsta 005:Redovan rad – preduzetnik, a potrebno je uneti i željeni iznos za obračun. Za ovu vrstu primanja obračunava se porez na zarade od 10% i sveobuhvatni doprinos za PIO od 25.5%.

2. Da li se plaćaju doprinosi za vlasnika koji je zaposlen u drugoj firmi kao radnik? Ako se plaćaju, koji se plaćaju?

Vlasnik-osnivač firme (pod pretpostavkom da je njegova firma privredno društvo, a da nije preduzetnik), koji je u radnom odnosu u drugom privrednom društvu ili kod preduzetnika, ukoliko nije upisan u registar kao zastupnik svog privrednog društva i nije zasnovao radni odnos u svom privrednom društvu, plaća samo doprinos za PIO i to po stopi od 25,5%.

Osnivač i dalje zadržava status zaposlenog osiguranika i ne moraš da podnosiš posebnu prijavu u osiguranju fonda samostalnih delatnosti.

Osnivač doo, koji je zaposlen u drugoj firmi i tamo se za njega plaćaju porez i doprinosi, u doo gde je osnivač mesečno obračunava i plaća doprinos za PIO na najnižu mesečnu osnovicu za obračun i plaćanje doprinosa. Plaćanje se vrši do 15. u mesecu za prethodni mesec i to po poreskoj prijavi OD-O koja se podnosi elektronski preko portala PU.

3. Dobrovoljno/Dodatno penzijsko i zdravstveno osiguranje - u Dobrovoljni penzioni fond

- Poseban slučaj 028-Premija za dobrovoljno zdravstveno osiguranje i penzijski doprinos u dobrovoljni penzijski fond (na teret zaposlenog oslobođeno poreza do neoporezivog iznosa po čl.18 st.1 Zakona o porezu na dohodak građana)

- Poseban slučaj 130-Dobrovoljno penzijsko i zdravstveno (na teret poslodavca-oslobođeno i poreza i doprinosa do neoporezivog iznosa po čl.18 st.1 Zakona o porezu na dohodak građana)

Pri unosu dodatka za dobrovoljni fond treba voditi računa da se iznos unosi u istom iznosu koji se i obustavlja od zarade te je iz tog razloga neophodno ostaviti prazno/nepopunjeno polje “je neto”.

Nakon unosa bilo kog od ova dva dobrovoljna PIO/ZDR dodatka neophodno je uneti i obustavu u istom iznosu, s tim što je obavezno čekirati polje “Dobro.pio” desno od polja “Na neto”. Obustavu sa ovakvim obeležjem treba uneti kako bi Lidder imao informaciju da je ta obustava povezana sa dodatkom za dobrovoljni fond.

4. Zašto se minuli rad obračunava samo na iznos redovnog rada, a zašto ne na sve elemente zarade (godišnji, regres, topli obrok...)?

Evo izvoda iz Zakona o radu, nadamo se da će to biti dovoljno da razumeš zašto se minuli rad obračunava samo na redovan rad:

U čl.108 stav 1. tačka 4) stoji: Zaposleni ima pravo na uvećanu zaradu u visini utvrđenoj opštim aktom i ugovorom o radu i to po osnovu vremena provedenog na radu za svaku punu godinu rada ostvarenu u radnom odnosu kod poslodavca - najmanje 0,4% od osnovice; A u stavu 5. piše da: Osnovicu za obračun uvećane zarade čini osnovna zarada utvrđena u skladu sa zakonom, opštim aktom i ugovorom o radu.

Poslodavac može, Zakon mu to dozvoljava, da propiše i veći procenat za obračunavanje uvećane zarade na osnovu minulog rada, ali tako veći procenat mora da propiše u svom opštem aktu i ugovoru o radu koji treba da ima sa svim zaposlenima.

Obračun uvećane zarade po osnovu vremena provedenog na radu (minulog rada) podrazumeva uvećanje zarade samo na vreme koje je provedeno na radu, a ne i na dodatke/nadoknade koji se isplaćuju uz zaradu (topli obrok, regres, prevoz...), a što se tiče godišnjeg odmora, državnog praznika i drugih vrsta vremena koje se obračunavaju na osnovu dvanaestomesečnog proseka, u njima je već uračunat minuli rad i to u obračunima koji učestvuju u proseku.

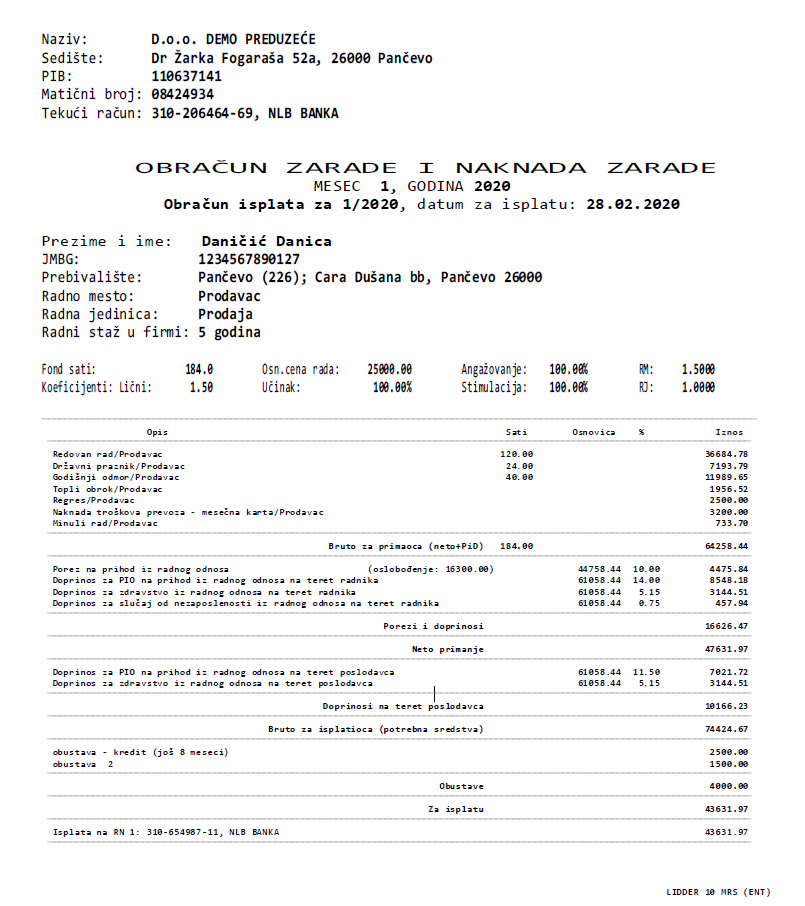

5. Kako izgleda isplatna lista po obračunu zarade za zaposleno lice?

Svako zaposleno lice mora da ima unete sve neophodne podatke kako u matičnim podacima, tako i u samom obračunu, kako bi isplatna lista bila potpuna i ispravna.

U matičnim podacima primaoca lični podaci lica se unose samo jednom, pri zapošljavanju, i to su: Prezime i ime; JMBG; Adresa stanovanja; Datum prijave/početak rada; oznaka opštine kojoj pripada po mestu prebivališta; Radno mesto i Radnu jedinicu na kojima je lice zaposleno po Ugovoru o radu, kao i koeficijente RM, RJ, lični koeficijent, procenat angažovanja; broj tekućeg računa na koji se vrši isplata.

Na osnovu unetih podataka, osnovne cene rada koja je dogovorena Ugovorom o radu i vrste vremena koja je uneta u karnet, izračunava se mesečna zarada zaposlenog. Dajemo primer za lice čiji je koeficijent RM 1.5, koeficijent RJ takođe 1.5, lični koeficijent 1, a osnovna cena rada 25000 dinara. Lidder sam računa dodatak za minuli rad na osnovu datuma prijave.

Isplatna lista za zaposleno lice iz primera, za Januar 2020:

Zaposleno lice je u Januaru bilo 5 dana na godišnjem odmoru, u Januaru su bila i dva praznika (Nova godina – 2 dana i Božić – 1 dan). Po Ugovoru o radu zaposlenom se svakog meseca uz zaradu isplaćuje nadoknada za topli obrok u iznosu od 3000 dinara određena za pun fond dana u mesecu, deo od 2500 dinara na ime regresa za godišnji odmor (30000 din. iznos regresa za celu godinu), 3200 din. za kupovinu mesečne karte za dolazak i odlazak sa posla, a ugovorena je osnovna cena rada od 25000 din. Na osnovu matičnih podataka lica i unetih parametara jednim klikom na „Uradi obračun“ dobijen je isplatni list sa obračunom zarade i naknade zarade za sva zaposlena lica, u nastavku je primer isplatne liste za lice čije smo podatke naveli u primeru:

6. Kako da uradim obračun zarade za invalida?

U Lidderu imaš mogućnost da odabereš jednu od 3 varijanti koje bi zadovoljile date šifre Poreske uprave i njihov način obračuna, i to:

1) Ako je u pitanju lice sa invaliditetom koje je zaposleno preko Nacionalne službe za zapošljavanje sa pravom na olakšicu, u tom slučaju u matičnim podacima lica je potrebno označiti vrstu primaoca "Zaposlen" i olakšicu "Invalid", a u karnetu svi sati ostaju u vrsti vremena 001.

101 101 030 / 102 101 030 Poreska olakšica (ol-03) - Invalidi

Zarada i druga primanja koja imaju karakter zarade po čl.13,14,14a i 14b Zakona o porezu na dohodak, osim lične zarade preduzetnika, zaposlenog invalida sa pravom na poresku olakšicu za zapošljavanje po Zakonu, uključujući zaposlene u privrednom društvu čiji su osnivači, odnosno članovi društva.

Oporezivi prihod je bruto zarada umanjen za neoporezivi iznos iz čl. 15 st.2 Zakona o porezu na dohodak građana, mesečno za puno radno vreme. Poreska stopa je 10%. Poslodavac je oslobođen plaćanja obračunatog poreza.

Osnovica doprinosa je bruto zarada, koja ne može biti niža od najniže, ni viša od najviše mesečne osnovice doprinosa. Poslodavac obračunava i plaća doprinos na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, dok je oslobođen plaćanja doprinosa na teret poslodavca i to:PIO-11,5% i ZDR-5,15%. Umesto poslodavca doprinose uplaćuje Nacionalna služba za zapošljavanje.

2) Ako je u pitanju lice sa invaliditem koje je zaposleno u preduzeću za radno osposobljavanje i zapošljavanje osoba sa invaliditetom, u tom slučaju u matičnim podacima lica treba označiti vrstu primaoca "Invalidno lice", bez olakšica, a u karnet treba uneti sate (4) u vrstu vremena 038 kao i bruto iznos zarade koji ne sme biti niži od najniže osnovice.

107 104 000 Invalidno lice (PP 07) u preduzeću za osp. i zap. inval. lica

Zarada osoba sa invaliditetom zaposlenih u prduzeću za radno osposobljavanje i zapošljavanje osoba sa invaliditetom.

Ne plaća se porez na zarade.

Osnovica doprinosa je bruto zarada, koja ne može biti niža od najniže, ni viša od najviše mesečne osnovice doprinosa. Poslodavac obračunava i plaća doprinos na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.

3) Ako je u pitanju lice sa invaliditetom/invalid rada, koji radi četiri sata dnevno, u tom slučaju treba označiti vrstu primaoca "Invalidno lice", bez olakšica, i u karnet treba uneti po četiri sata dnevno u vrstu vremena 004. (Ukoliko u ovom slučaju u mesecu za koji se vrši obračun zaposleni ima sate za "Državni praznik", "Godišnji odmor" i "Rad na državni praznik" koriste se posebne vrste vremena (118, 119 i 120).

107 105 000 Invalidi rada (rade 4 sata dnevno)

Zarada i druga primanja koja imaju karakter zarade po čl.13,14,14a i 14b Zakona o porezu na dohodak građana invalida rada (4 sata dnevno)

Oporezivi prihod je bruto isplaćena zarada umanjena za neoporezivi iznos iz čl. 15 st.2 Zakona o porezu na dohodak građana. Poreska stopa je 10%. Rade 4 sata dnevno a računa im se 8 za poresko oslobođenje.

zarada ne može biti niža od najniže ni viša od najviše osnovice doprinosa. Isplatilac obračunava i plaća doprinose na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.

*** Inače, kada je period za koji se radi obračun doprinosa kraći od mesec dana, moraju biti ispunjeni uslovi za primenu najniže mesečne osnovice doprinosa ako se obračun doprinosa vrši na srazmerni iznos najniže mesečne osnovice. Da bi zaposlenom (101 101 030) koji radi pola radnog vremena mogla zarada da se računa na srazmernu osnovicu i mora biti zadovoljen uslov iz člana 40.stav 2. Zakona o doprinosima za obavezno socijalno osiguranje. Kada je lice zaposleno kao invalidno lice koje po Rešenju nadležne organizacije za PIO radi sa skraćenim radnim vremenom (107 105 000) primenjuje se odredba člana 39. stav 2. Zakona o doprinosima za obavezno socijalno osiguranje.

7. Kako da uključim šifru prihoda 199 ili 999?

Nikako. Lidder ne podržava korišćenje šifre prihoda 199 za primanja iz radnog odnosa i šifre 999 za primanja van radnog odnosa. Smatramo da je novac uplaćen na ime PiD po ovim šiframa bačen u bunar odakle se ne može nikad više izvući. Pored svih šifara koje su definisane šifarnikom PU mora da postoji neka koja će odgovarati isplati koju vršiš, sigurno možeš pronaći neku odgovarajuću po kojoj ćeš izvršiti obračun, bilo primanja iz radnog odnosa, bilo primanja van radnog odnosa po nekom ugovoru. Slažemo se da kombinacija ima previše, ali svako od nas mora da se potrudi, malo da razmisli i da u šifarniku vrsta prihoda pronađe odgovarajuću.

8. Kako da uradim obračun zarade za zaposlenog penzionera?

Da bi ispravno uradio obračun zarade za zaposlenog penzionera potrebno je da u matičnim podacima primaoca obeležiš da je primalac „Penzioner FZ“ ili „Penzioner FSD“. Sledeće na šta treba obratiti pažnju je karnet. U zavisnosti od datuma prijave penzionera u radnom odnosu Lidder će osmice različito rasporediti. Svi penzioneri koji su zaposleni kod poslodavca pre 11.04.2019.god. u karnetu će imati osmice u vrsti vremena 001:Redovan rad i njima će biti obračunat porez i doprinos za PIO. Za penzionere koji su zaposleni nakon 11.04.2019.god. u karnetu će biti aktivna vrsta vremena 167:Redovan rad penzioneri (od 11.04.2019) i njima će biti obračunati svi PiD osim doprinosa za slučaj od nezaposlenosti.

U ovim slučajevima obračuna zarade za penzionere postoje dva mišljenja, mi zastupamo mišljenje koje se vezuje za čl.266 Zakona o zdravstvenom osiguranju (Sl.gl. 25/2019). Lica koja na dan stupanja na snagu ovog zakona (11.04.2019.god.) koriste pravo iz obaveznog zdravstvenog osiguranja, nastavljaju da koriste ta prava po odredbama zakona koji je važio do dana stupanja na snagu ovog zakona. Ako ti, zastupaš mišljenje da se svim penzionerima obračunava i doprinos za zdravstveno osiguranje, nikakav problem - prebacićeš osmice sa vrste vremena 001 na vrstu vremena 167 i to koriščenjem komande "T" za automatsko prebacivanje svih osmica.

ZAPOSLENI PENZIONERI

Na osnovu čl.266 Zakona o zdravstvenom osiguranju (Sl.gl. 25/2019) lica koja na dan stupanja na snagu ovog zakona (11.04.2019.god.) koriste pravo iz obaveznog zdravstvenog osiguranja, nastavljaju da koriste ta prava po odredbama zakona koji je važio do dana stupanja na snagu ovog zakona.

Novim Zakonom o zdravstvenom osiguranju promenjen je prioritetni red za sticanje svojstva osiguranika kada isti ispunjava uslove za sticanje tog svojstva po više osnova. Osiguranici korisnici penzije više nisu u prvom prioritetnom redu zajedno sa osiguranicima u radnom odnosu (što je bilo u skladu sa članom 21. starog zakona). Osim toga, članom 15. stav 2. novog zakona i dalje su definisana lica koja su dužna da izaberu jedan od osnova osiguranja po kome će biti zdravstveno osigurani (i ostvarivati prava iz obaveznog zdravstvenog osiguranja), a među navedenima nisu lica koja su osiguranici korisnici penzije (što je bilo u skladu sa članom 21. stav 2. starog zakona).

Korisnici penzije koji su radni odnos zasnovali zaključno sa 10.04.2019.god., a opredelili su se, prema prethodno važećim odredbama člana 21. starog zakona, da koriste prava iz obaveznog zdravstvenog osiguranja po osnovu penzije (kao što je korišćenje prava na zdravstvenu zaštitu), nisu obuhvaćeni obavezom plaćanja doprinosa za zdravstveno osiguranje po osnovu radnog odnosa.

Korisnici penzija koji zasnuju radni odnos nakon 11.04.2019.god. ne mogu da biraju po kom će osnovu sticati svojstvo osiguranika na zdravstveno osiguranje, iz toga proističe da će se za njih obračunavati i plaćati doprinos za zdravstveno osiguranje po stopi od 10,3% (po 5,15% na teret zaposlenog i na teret poslodavca) tj. mora da bude prioritetno obavezno zdravstveno osiguran kao zaposleno lice, a ne kao penzioner (drugi prioritet svojstva osiguranika).

Korisnici penzije koji sklope ugovor o obavljanju privremenih i povremenih poslova, autorski ugovor, ili ugovor o delu, kao i drugi ugovor u kom se za izvršen posao ostvaruje naknada odnosno nagrada, prioritetno su osigurani po osnovu korišćenja penzije, jer se taj osnov nalazi u drugom prioritetu, a navedeni ugovori u petom prioritetu za sticanje svojstva osiguranika prema novom Zakonu.

Obzirom da Poreska uprava još uvek nije objavila zvanično mišljenje po ovom pitanju kao ni nove šifre prihoda, a za šifre prihoda 109101000 i 110101000 (šifre koje su korišćene i obračunavane po starom Zakonu) su obezbedili prolazak obračuna i po odredbama starog i po odredbama novog Zakona, a u vezi sa prethodnim navodima iz Zakona o zdravstvenom osiguranju, mi smo u karnetu primaoca u Lidderu otvorili novu vrstu vremena za penzionere koji su zasnovali radni odnos nakon 11.04.2019.god. kako biste mogli na ispravan način da odradiš obračun zarade i za ta lica.

Za zaposlene penzionere posle 11.04.2019.god. potrebno je u koraku 3a Priprema obračuna, u karnetu za ta lica da prebaci osmice sa vrste vremena 001:Redovan rad na vrstu vremena 167:Redovan rad-penzioneri (11.04.2019), kako bi za njih pored poreza i PIO bilo obračunato i zdravstveno osiguranje.

9. Kako da uradim obračun u kom će biti ostvarena direktna davanja države?

Otvaraš obračun na uobičajni način, s tim što za datum plaćanja unosite 04.01.2021.god. Na osnovu ovog datuma plaćanja, pri formiranju naloga za isplatu bićeš upitani da li želiš da se nalozi za isplatu umanje za direktna davanja na šta treba da odgovoriš potvrdno i da potvrdiš iznos umanjenja. Nalozi za isplatu zaposlenima će biti umanjeni za iznos direktnih davanja, a nalog za plaćanje PiD se neće uopšte ni pojaviti u spisku naloga.

Po ovako urađnom obračunu moći ćeš, naknadno, kada ti država uplati sredstva na namenski račun, automatski da pripremiš paket naloga za prenos svim licima kopiranjem iz obračuna isplata tako što ćeš uneti BOP broj za obračun iz koga želiš kopiranje i iznos za sve naloge.

10. Kako da odštampam PPP-PO obrazac, koji treba da dam svakom licu koje je imalo neku isplatu i za koju su plaćeni porez i doprinosi?

Tasterom "Označavanje lica za štampu PPP-PO obrasca", koji se nalazi sa desne strane spiska lica, dobijaš kolonu "Označeno" u kojoj možeš označiti lica kojima želiš štampati PPP-PO obrazac. Nakon označavanja pokreni štampu tasterom "Štampanje PPP-PO obrasca za označena lica". Označena lica za štampu PPP-PO obrasca, prikazana su drugom bojom. Ukoliko imaš potrebu, pre štampe PPP-PO obrasca možeš da pređeš u korak 3. gde možeš da promeniš automatski označene obračune isplata iz kojih se uzimaju podaci za PPP-PO obrazac.

11. Kako da izračunam prosek zarade zaposlenog lica za 6 meseci?

U evidenciji obračuna (korak 5. u Obračunu isplata) treba učitati evidencije/kartone lica iz arhive, izdvojiti lice za koje želiš da vidiš prosek (napravi filter samo za željeno lice) i uneti broj meseci za koji želiš prosek. Lidder će izračunati prosek sa prethodno obračunate i upisane obračune, i to Bruto iznos (neto + PiD na teret zaposlenog), kao i Neto iznos.

12. Kako da uradim obračun zarade za lice koje je prijavljeno kod dva poslodavca, na pola radnog vremena?

Da bi obračun bio ispravan i da bi doprinosi bili obračunati na iznos srazmeran vremenu provedenom na radu potrebno je u matičnim podacima primaoca uneti procenat agažovanja (u ovom slučaju to bi bilo 50%), čekiraj polje da je lice zaposleno još negde. Ovako obeleženo lice će po automatizmu prilikom otvaranja obračuna, u karnetu umesto osmica (8) imati unete četvorke (4), jer je takva njegova prijava.

13. Kako da uradim obračun za fizička lica koja imaju prihod od prodaje sekundarnih sirovina?

Pri definisanju novog obračuna moguće je importovati lica iz nekog šifarnika iz Liddera i odmah nakon toga napraviti obračun isplate sa iznosima sa analitike konta šifarnika, s tim da je za izračunavanje iznosa moguće zadati filter po vrsti knjiženja, odnosno vrsti dokumenata. Klikom na „A->B Obračun dobavljača/fizičkih lica“ obračunavanje isplata dobavljačima - fizičkim licima (razne vrste otkupa) je ubrzan do nivoa da, na primer, 4000 fizičkih lica može biti uveženo u matičnu evidenciju, da za njih bude urađen obračun pripadajućih poreza i da se XML nađe na portalu Poreske uprave za svega 5 minuta.

14. Kako da uradim isplatu prevoza, nevezano za isplatu zarada?

Pri formiranju obračuna isplata u otvaranju novog obračuna (u koraku 3.), pored naziva obračuna, potrebno je samo čekirati da radiš obračun za zaposlena lica, datum predviđen za isplatu i iznos prevoza koji će biti upisan kod svih lica za koja u njihovim matičnim podacima nije već definisan iznos troškova prevoza. Ispod podatka o iznosu možeš čekirati da je iznos koji si uneo neto iznos koji se isplaćuje. Takođe, ako imaš posebno unet podatak o iznosu prevoza za neko/svako lice u matičnim podacima primalaca, potrebno je čekirati i polje za korišćenje podataka o prevozu iz matičnih podataka.

15. Kako da zaposlenom jednokratno odbijemo deo plate na osnovu zahteva, nadoknade štete, plaćanja kazne i slično?

U koraku 3a pripreme obračuna u unosu obustava treba formirati obustavu koja će biti u fiksnom iznosu i samo za taj obračun. koji su neophodni da bi nalog za plaćanje bio ispravno popunjen: fiksni iznos koji će biti skinut sa neto iznosa za isplatu (ček polje „Na neto“), podaci o Primaocu (naziv i tekući račun) i poziv na broj na osnovu koga se vrši plaćanje. Ovako uneta obustava je vezana samo za tekući obračun i neće biti u sledećoj isplati zarade.

16. Kako da obračunam platu za zaposleno lice na pola radnog vremena koje je zaposleno samo kod jednog poslodavca, zaposleno lice je stupilo na posao sredinom meseca?

Obzirom da se za lica koja su angažovana sa nepunim radnim vremenom, samo kod jednog poslodavca, obračun radi srazmerno broju sati i dana provedenih na radu i u obzir takođe ulazi i srazmerna osnovica za obračun doprinosa, portal PU nema predviđenu tu situaciju i potrebno je uraditi obračun na stvarnu osnovicu kako bi obračun uspeo da prođe preko PU.

17. Kako da uradim obračun, za isplatu nadoknade za štetu zbog neiskorišćenog godišnjeg odmora za lice koje više ne radi jer je prekinut radni odnos?

Da bi obračun bio ispravan potrebno je uraditi sledeće:

1. Nakon formiranja obračuna promeniti iznos najniže osnovice i neoporezivog iznosa na nulu;

2. Osnovna cena rada mora biti različita od nule;

3. U karnetu, ni u jednoj vrsti vremena, ne sme biti upisana ni jedna osmica, ako se isplata vrši posebno bez isplate zarade za period do koga je lice bilo zaposleno;

4. Željeni iznos za obračun na svim mestima mora biti nula;

5. U odeljku „Dodaci“ treba odabrati dodatak 125: Naknada štete za neiskorišćeni godišnji odmor i za njega uneti obračunati neto ili bruto iznos po danu i uneti „broj puta“ za onoliko dana za koliko se isplaćuje nadoknada.

Nakon unosa parametara vrši se obračunavanje u koraku 3b na uobičajeni način. Na ovo primanje se plaćaju porez i svi doprinosi jer se tretira kao zarada iz radnog odnosa i ima šifru prihoda 101.

zarada ne može biti niža od najniže ni viša od najviše osnovice doprinosa. Isplatilac obračunava i plaća doprinose na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.

zarada ne može biti niža od najniže ni viša od najviše osnovice doprinosa. Isplatilac obračunava i plaća doprinose na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.