Klikni ovde za pomoć kod unosa

SUBVENCIONISANJE POREZA I DOPRINOSA NA DOHODAK

Vlada je 20. maja 2011. godine donela Uredbu kojom će se poslodavcima subvencionisati porez na dohodak i doprinos za PIO, kod zapošljavanja novih radnika.

U zavisnosti od kategorije radnika koji se prima postoje dve vrste subvencije:

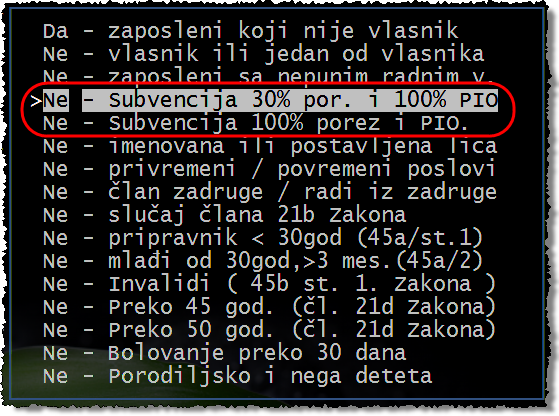

1. Subvencija 30% poreza i 100% doprinosa za PIO

2. Subvencija 100% i poreza i doprinosa za PIO

U skladu sa tim su i sva podešavanja u Lidder-u.

Početno podešavanje:

Pre nego što uđeš u obračun plata, treba da otvoritiš nova konta na koja će se knjižiti iznosi koje država subvencioniše. Treba otvoriti konta bez analitike za porez (predlog: 4511), PIO na teret radnika (predlog: 4525) i PIO na teret poslodavca (predlog: 4535). Ko želi može razdvojiti knjiženje poreza u zavisnosti od procenta subvencije.

Podešavanje poreza i doprinosa

Porez podešavaš tako što na postojećim porezima (redovan i na teret socijalnog), u uslovima za primenu, isključiš opcije za subvenciju 30% i 100%. Tada se ti porezi neće obračunavati kod radnika koji podležu subvenciji.

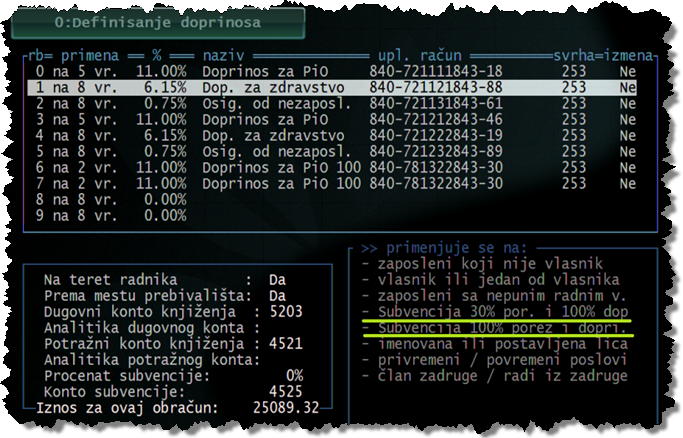

Potom se otvaraju dva nova poreza. Prvi “Porez na dohodak sa 30% subvencije”, koji se podešava identično kao i standardni porez: procenat 12%, uplatni račun, svrha, dugovni i potražni konto knjiženja; osim što je kod uslova za primenu potrebno sve isključiti osim “Subvencija 30% por. i 100% dop”. Posle tog označavanja Lidder će da pita za procenat subvencije gde je potrebno uneti broj 30. A u polje “Konto subvencije” unosi se novootvoreni konto predviđen za tu namenu. Naš predlog, pošto je konto poreza 4510, da ovaj bude 4511 (ako je slobodan). Bitno je znati da će konto subvencije, kod knjiženja, uz zaduženje na potražnoj istovremeno knjižiti i zatvaranje, na dugovnoj strani, tako da po tom osnovu neće postojati obaveza.

Drugi porez koji se otvara je “Porez na dohodak sa 100% subvencijom”, i sve što je rečeno za prethodni važi i za ovaj, osim što se kod uslova za primenu označi “Subvencija 100% porez i dopri.”, a sve ostale su isključene. U polje procenat subvencije potrebno je uneti 100; a u konto subvencije isti konto kao i za porez sa 30% subvencije. Naravno, oni koji žele mogu knjiženje ova dva poreza razdvojiti tako što će ovde staviti neki novi konto (npr. 4512).

Doprinosi se podešavaju malo drugačije. Prvo se otvaraju dva nova doprinosa za PIO: na teret radnika i na teret poslodavca, koji se podešavaju identično kao i standardni PIO osim u delu uslova za primenu gde je za svaki od ova dva potrebno sve isključiti osim: “Subvencija 30% por. i 100% dop” i “Subvencija 100% porez i dopri.”. Za razliku od poreza gde jedan ide za jednu vrstu subvencije, jedan doprinos za PIO ide za obe vrste subvencije, zato se i obe označavaju (a ne samo jedna kao kod poreza). Kod obe se u procentu subvencije unosi broj 100, ali se različita konta unose u “Konto subvencije” jer se mora razdvojiti PIO na teret radnika od onog na teret poslodavca (predlog je za prvi 4525 a na teret poslodavca da bude 4535, što ne znači da se ne mogu postaviti i neka druga).

Dalje je bitno da se sa drugih PIO doprinosa ukloni oznaka da se odnose na subvenciju.

Nasuprot tome, kad su u pitanju doprinosi za zdravstvo i za zapošljavanje, oni iako ne spadaju pod subvenciju ipak moraju biti označeni kao da su subvencija kako bi ih Lidder ispravno izračunao. Znači, doprinosi za zdravstvo i zapošljavanje (i na teret radnika i na teret poslodavca) pored svojih standardnih oznaka moraju da imaju i subvencije.

Ovo je iz razloga što se radnicima koji spadaju pod subvenciju ovi doprinosi obračunavaju identično kao i za sva druge radnike koji imaju redovan rad.

Obratite pažnju da doprinosi koji se refundiraju od strane socijalnog ne smeju da imaju oznaku subvencije.

Podešavanje radnika

Novoprimljeni radnici, koji podpadaju pod subvenciju, moraju se u Lidder-u označiti kojoj vrsti subvencije pripadaju: subvencija 30% porez i 100% PIO ili subvenciji 100% porez i PIO. Tim označavanjem dati radnik će izgubiti sve druge oznake, jer može biti samo jedna. I to je sve. Radnik koji podleže subvenciji jednako se obračunava kao i svaki drugi radnik, osim što se subvencionisani iznosi ne uplaćuju na račune.

Kad je sve podešeno komandom R se vrši obračun plata, za sve radnike.

Izveštaji

Obrada u kojoj postoje subvencije utiču na pojedine izveštaje, i to na sledeći način.

- Specifikacija obračuna zarada je proširena za dva podatka: “Ukupna vrednost obračuna” i “Iznos subvencije” iz razloga što u zbiru “Potrebna sredstva na računu” nisu ušli subvencionisani iznosi, pa je zato potrebno znati kolika je vrednost obračuna a koliko treba imati sredstava da računu kako bi se isplatila zarada; razlika između njih je subvencionisani iznos.

- Štampanje raznih specifikacija, u delu specifikacije naloga za prenos, takođe ne prikazuje subvencije jer se oni ne plaćaju, tj. za njih ne trebaju nalozi za prenos.

- Štampanje/eksport naloga za prenos takođe ne prikazuje subvencije.

- Štampanje ZSP i ZSD obrazaca su dva nova obrasca koja je neophodno odštampati i predati uz PP OPJ i PP OD prilikom svake isplate zarade koja sadrži radnike koji podležu subvenciji.

Ostali obrasci nisu doživeli izmene uvođenjem subvencija.