Klikni ovde za pomoć kod unosa

POGLAVLJE 4: VREDNOVANJE SOFTVERA KOJI IMA ULOGU INFORMACIONOG SISTEMA PREDUZEĆA

“Računar neće od lošeg menadžera

da napravi dobrog, ali će pomoći dobrom

da postane još bolji, a lošem još gori”

Edward Esber

1 . KRITERIJUMI ZA VREDNOVANJE I IZBOR SOFTVERA KOJI ĆE IMATI ULOGU INFORMACIONOG SISTEMA PREDUZEĆA

Računar će zaista pomoći dobrom menadžeru da postane još bolji. Poslovanje putem računara omogućava menadžmentu preduzeća da dobija brze, precizne i sistematizovane informacije u formi izveštaja. Računar u funkciji računovodstva pomaže da se podaci brzo obrade i da se izvrše sva knjiženja, ali dokumenti na osnovu kojih se knjiženja vrše, moraju postojati i moraju se čuvati u preduzeću. unosa informacija, mogućnost provere tačnosti informacija, evidencija o tome ko je i na osnovu kog dokumenta uneo podatak, je u računovodstvu neizostavna i nijedan računar ovu funkciju ne može da obavi, već je to zadatak menadžmenta preduzeća. Dakle, računar je moćna ali ne i svemoguća alatka. Samo u rukama dobrog menadžera on može poboljšati poslovanje i doprineti ostvarenju ciljeva preduzeća.

Da bi računar doprineo ostvarenju osnovnih ciljeva preduzeća, on mora biti opremljen dobrom softverskom aplikacijom.

Na softverskom tržištu egzistira veliki broj softverskih paketa koji imaju funkciju informacionog sistema preduzeća. Da bi tu funkciju uspešno obavljao, softver mora da zadovolji puno kriterijuma koje svaka firma definiše prema svojim potrebama i svom poznavanju i shvatanju uloge softvera u poslovanju. Kriterijumi za izbor, tj. potrebe se ne mogu navesti kao konačan i tačan spisak, ali se mogu navesti često korišćeni kriterijumi za izbor i vrednovanje softvera:

1. Softver mora da ima sve elemente koji su potrebni za vođenje i praćenje finansija i računovodstva.

2. Softver mora da bude tako struktuiran da ne dozvoljava stvaranje neravnoteže i pojavu grešaka koje mogu da stvore problem i dovedu do neslaganja dnevnika i glavne knjige. Softver ne sme da dozvoli da se u nekom, tj. u bilo kom trenutku dnevnik ne slaže sa glavnom knjigom ili da se glavna knjiga ne slaže sa svojom analitikom.

3. Softver mora da omogući kontrolu računovodstva tako što će obezbediti ograničenja po izvršiocima i na osnovu tako definisanih ograničenja omogućiti utvrđivanje ko je i kada napravio određenu grešku. Softver mora imati osmišljen mehanizam za ispravljanje grešaka nastalih u knjigovodstvu, ali to nikako ne sme biti (softver je jedino u tom kontekstu spomenut u Zakonu o računovodstvu) brisanjem ili promenom već proknjiženih stavova kada se radi o knjigovodstvu.

4. Softver mora automatski da onemogućava sva knjiženja koja nisu u ravnoteži, kao i da se stara o poštovanju svih ostalih knjigovodstvenih principa

5. Softver mora da menadžmentu preduzeća ponudi dovoljan broj smislenih izveštaja o poslovanju u cilju stvaranja premise za donošenje dobrih poslovnih odluka.

6. Softver mora da ima neophodnu evidenciju vezanu za PDV.

7. Softver mora da ima mogućnost izrade svih izveštaja kao što su bilans stanja i bilans uspeha u bilo kom trenutku, ali tako da su obuhvaćena sva dokumenta koja su konačna u trenutku izrade izveštaja.

8. Softver mora da omogući automatsko otvaranje poslovnih knjiga za sledeću poslovnu godinu. To podrazumeva samostalno otvaranje nove poslovne godine, tj. ne podrazumeva čekanje nekoga da to uradi ili poštovanje neke komplikovane tehničke procedure sa ili bez nečijeg navođenja pri izvršenju. Isto se odnosi i na otvaranje novog preduzeća kao i na razne druge relativno retke operacije. Samostalnost korisnika u radu je osnovna pretpostavka profesionalnog softverskog alata.

9. Softver mora da menadžmentu preduzeća dozvoli posmatranje i analizu rezultata iz prethodnih poslovnih godina i nakon urađenih završnih računa i to najmanje 5 prethodnih godina.

10. Softver mora da ima mogućnost da izvršava obračun amortizacije i da omogući prilagođavanje stope amortizacije u skladu sa MRS.

11. Softver treba da ima mogućnost da automatski dodeljuje brojeve naloga za knjiženje ali i za ostala dokumenta, ako na osnovu njih pravi naloge za knjiženje.

12. Softver treba da ima mogućnost razvrstavanja naloga za knjiženje.

13. Softver treba da omogući brisanje neproknjiženog naloga za knjiženje ukoliko je došlo do neke greške u toku rada.

14. Softver treba da omogućava prekid rada na nekom dokumentu pre davanja naloga za knjiženje i kasniji nastavak rada na istom dokumentu.

Nakon ovih 14 najčešće sretanih kriterijuma u praksi, mora se posebno naglasiti jedan kriterijum koji nije najčešći, gledano ukupno u periodu od 1990. godine, ali je svakako najčešće tema u zadnjih, recimo, 5 godina. Razvojem kompletnog tržišta, pa i privatnog sektora, menjaju se i kriterijumi koji se najčešće koriste za odabir softvera tako da je pitanje proizvođača softvera što je ujedno i pitanje garancije kvaliteta i dugovečnosti koje je kod softvera najosetljivije, postalo primarno odmah posle pitanja o mogućnosti brisanja proknjiženih dokumenata.

15. Softver treba da ima garanciju u vidu stabilnog proizvođača. Proizvođač treba da ima ozbiljne namere da istraje u proizvodnji i da održava softver, a za te namere treba da ima i neke dokaze.

Pri odabiru proizvođača softvera potrebno je obavezno uzeti u obzir da se softverske “kuće” brzo i sa jako malo sredstava osnivaju, te da mogu da prodaju softver koji može na prvi pogled biti jako dobar, a da zapravo nemaju proizvod već samo dobru ideju, ili imaju proizvod sa velikim skrivenim troškovima održavanja i tome slično. Širok spektar mogućnosti za sumnjive šeme proističe iz same nematerijalne prirode softvera i njegove proizvodnje.

Softverske firme se gase isto tako lako kako se i osnivaju. Ovo se odnosi naročito na firme - zastupništva koje prodaju “strani” softver koji se kod nas svakodnevno i u sve većem broju prevodi na naš jezik. Tako osnovane firme ne odgovaraju nikome, zapošljavaju uglavnom prevodioce i menadžere, i kako su došle, tako će i otići, čim im profit padne ispod planiranog. To je, po zakonima tržišta, jednostavno tako i nema ni logike da bude drugačije. Korisnici takvih “softverskih kuća” će nakon tih logičnih dešavanja biti prepušteni sami sebi. To se već dešavalo i dešavaće se. Domaće firme se takođe često gase u smislu proizvodnje softvera, tj. prelaze na nešto profitabilnije čim se pojavi neki manje zahtevan “biznis”, ali ih makar možete naći jer su ipak odavde i ne mogu tako jednostavno “ispariti” sa tržišta kao što se to dešava sa stranim predstavništvima. Domaće firme dele sudbinu lokalnog tržišta na kome su i oni kao proizvođaći i njihovi korisnici, pa im reputacija u lokalnoj zajednici znači više nego stranim firmama kojima često ni celo naše tržište ne znači puno.

Na našem tržištu je uobičajeno da mnogi misle da mogu da prave softver ako imaju veze sa knjigovodstvom i poznaju jednog - dva programera. Time se bave čak i neke izdavačke i savetodavne, ranije vrlo cenjene, firme. Time se bave i svi koji imaju “soft” u nazivu svoje firme, iako su zapravo trgovina kompjuterima. Svi koji sede za kompjuterom se nazivaju programerima, a programeri, svi znamo, pišu programe… U ovoj zemlji “svi su majstori”, pa je tako i u vezi softvera za poslovanje.

Treba znati da softver za poslovanje nije kao i svaki drugi i da se ne sme porediti sa raznoraznim kancelarijskim softverom. Ako se desi problem u programu za pisanje teksta ili obradu tabela, šteta i nije neka, a šteta koja može da nastane zbog greške u softveru za poslovanje nije ni približnouporediva sa tim. Pri izboru softvera treba razmisliti šta odabirete kao nervni sistem svog preduzeća u sledećih najmanje 5 godina, jer je otprilike toliko potrebno da shvatite šta ste uradili pri samom odabiru.

Lidder zadovoljava sve ove kriterijume i može se svrstati u kategoriju najboljih softverskih rešenja za vođenje i praćenje kompletnog poslovanja preduzeća. koja se uz Lidder dobija je jedinstvena na srpskom tržištu, utoliko pre što ne postoji drugi slučaj isključivog bavljenja jednim softverskim proizvodom u tolikom vremenskom preiodu, kao što je to kod Lidder-a. Lidder je nastao sa idejom da se bavi isključivo sobom i svojim razvojem uz pomoć ljudi koji ga okružuju. Takvu garanciju jednostavno nećete naći nigde drugde. Zbog toga Lidder ima reputaciju koju ima nakon ovoliko godina uspešnog rada i više desetina miliona dokumenata koje je uspešno obradio za sve to vreme.

2. LIDDER VREDNOVAN PO 20 KRITERIJUMA ZA VREDNOVANJE SOFTVERA U FUNKCIJI INFORMACIONOG SISTEMA PREDUZEĆA

U FORMI PITANJA I ODGOVORA

P1. Koje sve elemente računovodstva Lidder obrađuje?

O1: Lidder je program za vođenje kompletnog poslovanja preduzeća. U svojoj strukturi sadrži sve uobičajene elemente koji su potrebni pri radu, od kojih ćemo u nastavku navesti osnovne elemente računovodstva uz kratku napomenu i objašnjenje za svaki navedeni element. Elemente navodimo redom koji se inače koristi u računovodstvenoj teoriji iako je u praksi, po frekvenciji korišćenja, malo drugačije:

O1.1.

Dnevnik je knjiga za hronološku evidenciju svih nastalih ekonomskih promena u preduzeću. Nastale promene se u dnevniku knjiže hronološkim redom pa se zbog toga dnevnik zove još i hronološka evidencija. Sva knjiženja se u Lidderu rade simultano u dnevniku i glavnoj knjizi.

Predmet posmatranja u dnevniku može biti samo određena vrsta dokumenata ili pak svi dokumenti i sva knjiženja iz poslovanja. Za potrebe finansijske kontrole moguće je pregledati dnevnik za period koji je predmet posmatranja ili za celokupno poslovanje preduzeća.

Dnevnik navodimo kao prvi, iako je u praksi vrlo retko, a u mnogim firmama koje koriste Lidder i nikad korišćen. Dnevnik, iako odlično sredstvo kontrole u nekadašnjim okolnostima ručnog knjiženja ili u nekom današnjem softveru sa raznim zakonski nedozvoljenim mogućnostima, u okviru Liddera nema funkciju jer Lidder svojim dizajnom ne dozvoljava nelogična knjiženja koja su se ranije “otkrivala” upotrebom devnika, a ne dozvoljava ni brisanje poslovnih promena niti tome slične operacije.

O1.2. Glavna knjiga

U glavnoj knjizi se sve promene sistematizuju prvo po računima, a potom po hronologiji nastajanja promene. Zbog toga se ovo evidentiranje poslovnih promena naziva još i sistematskom evidencijom. Računi – konta po kojima se promene evidentiraju, mogu imati i svoju analitiku, gde njihov račun u glavnoj knjizi predstavlja sve promene na svojim analitikama zajedno, pa se zbog toga računi – konta glavne knjige koji imaju analitiku nazivaju i “sintetikom”. Navedeno ne treba mešati sa istim takvim nazivom koji se koristi i za izvedene pozicije u bruto bilansu, koje se tako nazivaju jer se izračunavaju iz konta glavne knjige ali na nivou trocifrenih konta.

Gledano iz perspektive bilansa kao glavnog pokazatelja poslovanja, glavna knjiga nastaje raščlanjivanjem bilansa na njegove osnovne elemente ili pretvaranjem pozicije bilansa u dvostrane račune - konta, a gledano iz perspektive svakodnevnih knjiženja, glavna knjiga nastaje sažimanjem i sistematizovanim evidentiranjem svakodnevnih promena u poslovanju, koje onda dalje služi dobijanju korisnih podataka za statističku obradu u cilju daljeg poboljšanja poslovanja ili kontrole, u šta se mogu svrstati i razni bilansi.

Lidder nudi mogućnost izrade bilansa za bilo koji period vremena i u bilo kom trenutku, ukoliko za tim postoji potreba, a to, kao i mnoge druge, slične bilansima, jednostavnije obrade, radi na osnovu glavne knjige koja je u slučaju Liddera glavni izvor podataka, a ne samo jedna od evidencija.

Lidder kroz “pregled stanja konta” ali i kroz automatsku kontekstnu analizu nudi ne samo pregled trenutnog stanja određenog konta, nego i pregled promene stanja, tj. pregled ukupnih povećanja i ukupnih smanjenja u određenom periodu (bruto promet) i to je grafički prikazano u info panelu kontekstne analize, gde se takođe vidi i odnos i učešće trenutno gledanog konta u pripadajućoj bilansnoj poziciji, kao i u dvocifrenoj grupi konta ili u svojoj klasi konta, što daje neobično širok i jednostavan uvid u značaj samog konta i promena koje su na njemu evidentirane.

O1.3. Analitička evidencija

Zbog teškoća koje se javljaju u preglednosti jedinstvene knjige (dnevnika), zbog velikog broja poslovnih promena i potrebe za podelom posla u računovodstvu, javlja se potreba za podvajanjem jedinstvene knjige računa u dve: 1. glavnu knjigu (finansijsko računovodstvo) sa bilansnim računima stanja i uspeha i 2. pomoćne knjige (analitika evidencija) sa prostim računima koji su u glavnoj knjizi predstavljeni sintetičkim računima. Svaki račun dobijen raščlanjivanjem složene kategorije (računa) nazivamo i analitičkim.17

Lidder omogućava raščlanjivanje sintetičkih računa na analitičke račune. Analitička evidencija vodi se uglavnom za složene kategorije kao što su: kupci, dobavljači, osnovna sredstva, materijal, devize, roba, sitan inventar, gotovi proizvodi, plate po radnicima, ostala potraživanja, ostale obaveze…

Knjiženja na analitičkim karticama vrše se na osnovu originalnih dokumenata. Na osnovu naloga za knjiženje u glavnoj knjizi, knjiženja analitike se vrše automatski, s tim da se iz fakture dobavljača ili nekog drugog dokumenta koji se knjiži u nalog za knjiženje, da bi se zadovoljila robna vrsta analitičke evidencije na primer, ubacuju i podaci o vrsti, ceni i količini robe. U slučajevima knjiženja dokumenata koji zahtevaju evidentiranje promena na finansijskim analitikama, u nalog za knjiženje se dodaju i drugi podaci koji su neophodni toj vrsti analitike, te se knjiženja na svim analitikama iz tog naloga odvijaju simultano sa knjiženjima u glavnoj knjizi i dnevniku.

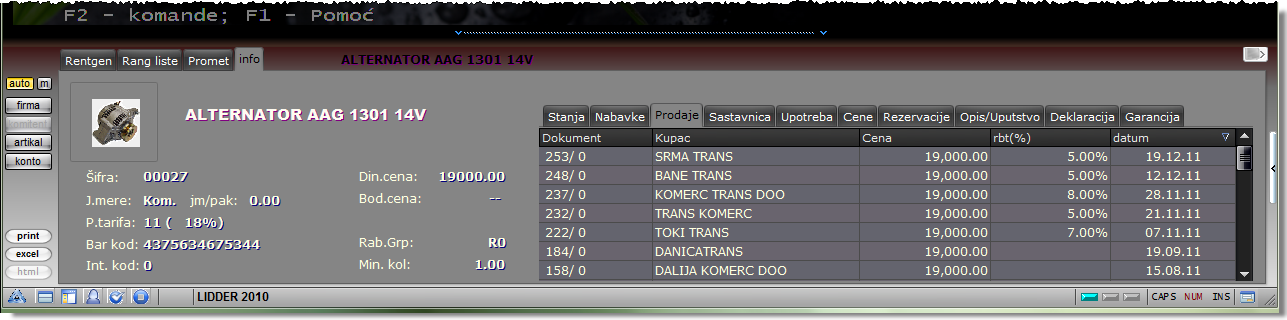

Lidder nudi mogućnost dobijanja specifikacije robe prodate konkretnom kupcu sortirane po iznosima ostvarene razlike u ceni za svaki artikal, kao i specifikaciju razlike u ceni po svim kupcima za svaki artikal pojedinačno i ukupno ostvarenu razliku u ceni za sve artikle, po svim kupcima ili po samo jednom kupcu koji je predmet posmatranja i tako dalje. Sve to, naravno, nudi u okviru kontekstne statistike, te je samo potrebno “gledati” nekog kupca, neki artikal ili neki konto u radnom delu ekrana, a razne statistike će se same pokazati u info panelu i to zahvaljujući podacima iz analitičke evidencije o kojoj ovde govorimo.

Analitička knjigovodstva robe, materijala i gotovih proizvoda, koja sadrže na analitičkom računu, pored vrednosnih podataka o prometu i saldu, još i količine i cene po kojima se ta sredstva vrednuju, nazivaju se i materijalnim ili robnim knjigovodstvom. Materijalno knjigovodstvo je deo knjigovodstva preduzeća čiji su predmet evidentiranja analitički računi materijala, sitnog inventara, ambalaže i rezervnih delova po vrsti, količini i vrednosti, dok se naziv “robno knjigovodstvo” odnosi uglavnom na deo knjigovodstva koji se bavi trgovačkom robom, tj. evidentiranjem finansijskih i materijalnih promena na osnovu dokumenta o kupljenoj ili prodatoj robi (ulazna faktura ili dostavnica-otpremnica).

U praksi je česta situacija da preduzeće zbog različitih poslovnih potreba (bavi se različitim delatnostima ili posluje sa velikim brojem artikala) mora da formira više “magacina” koji su u Lidderu u većini slučajeva predstavljeni “robnim” kontom, tj. kontom koji ima razvijenu robnu analitiku. Lidder omogućava formiranje više vrsta robnih “magacina” (magacin robe za dalju prodaju, magacin materijala, magacin za komisionu robu…) kroz dozvoljavanje otvaranja više konta sa robnom analitikom, koji mogu imati svoje posebne ili zajedničke šifarnike radi unificiranja nomenklature kroz celo poslovanje, ako to omogućava vrsta poslovanja.

O1.4. Blagajničko poslovanje

Blagajničko poslovanje odnosi se na sve oblike plaćanja koji se ne izvršavaju preko tekućeg računa. može imati više blagajni i Lidder mu svojom strukturom to i omogućava, tako da preduzeće pored standardne blagajne gotovine ima mogućnost za definisanje još 29 blagajni (blagajne čekova, bonova, devizne blagajne, blagajne markica i tako dalje). Svaka od pomenutih vrsta blagajni ima sopstvene oznake rednih brojeva dokumenata i sopstvene oznake rednih brojeva naloga za knjiženje, kao i sopstvenu oznaku vrste dokumenta pod kojom se vrši knjiženje.

Rad sa blagajničkim dnevnikom je u Lidderu pojednostavljen, pa korisnik odmah nakon izbora vrste blagajne prelazi na rad sa tekućim blagajničkim dnevnikom koji se svodi na unos stavki pojedinačnih naloga blagajni na osnovu kojih se dnevnik automatski pravi.

Jedan nalog blagajni može imati najviše 20 stavki, a blagajnički dnevnik može sadržati dvadeset naloga blagajni.

O1.5. Obračun isplata

U Lidderu se obračun isplata (obračunavanje zarada, naknada i ostalih isplata van radnog odnosa) radi po principu objedinjene naplate poreza i doprinosa.

Obračun isplata podrazumeva i obračunavanje raznih fiksnih (regres) ili procentualnih (topli obrok) ili posebno definisanih, obračunskih dodataka (minuli rad).

U obračun isplata zarada svrstan je i obračun minulog rada svakog zaposlenog. Lidder pri svakom obračunu sabira prethodni staž i vreme provedeno u firmi.

Sastavni deo obračuna zarada je i obračun obustava koji se može definisati na nivou preduzeća procentualno ili u apsolutnom iznosu za sve radnike, kao i za svakog radnika pojedinačno. Definisanje obustava za svakog radnika se može uraditi jednokratno (samo za tekući obračun ili do nekog datuma) za fiksni iznos ili procentualno, tako da se pri svakom sledećem obračunu (ako spada u zadati period) odbija od obračunatog dela za isplatu. Procentualne i vremenski ograničene obustave su uglavnom neke sudske zabrane na zaradu, a obustave koje važe za sve radnike su uglavnom članarine sindikatima, a koriste se i za specijalne slučajeve. Obustave po osnovu kredita su predviđene i Lidder dozvoljava do šesnaest takvih obustava po radniku.

Ukoliko se isplata vrši iz više delova, za svaki deo se radi zaseban obračun koji, po principu kumulativa, sadrži i prethodni obračun iz istog obračunskog perioda. Program dozvoljava promene u obračunu sve do trenutka dok se obračun ne upiše u kartone radnika.

Način dolaženja do konkretnog iznosa koji će biti isplaćen primaocu se može raditi na razne načine: satnicom u okviru koje se može definisati vrsta vremena provedenog na radu, zatim koeficijentima na jedan osnovni iznos, zatim, koeficijentima radnih mesta, radnih jedinica i unosom konkretnog bruto ili neto iznosa za svakog zaposlenog. Neki od ovih metoda se mogu kombinovati.

Lidder u okviru obračuna isplata kreira elektronsku PPP-PD prijavu koju treba predati na portalu Poreske uprave, kao i razne potrebne specifikacije i isplatne listiće za zaposlene. Kada se jednom sve potrebno definiše, obračun isplata se kasnije uglavnom svodi na kopiranje prethodnog obračuna, eventualne dorade i obračunavanje. Nakon obračuna, sva potrebna sredstva u tačno obračunatim iznosima mogu biti preneta na odgovarajuće račune u okviru jednog minuta ako koristite elektronsko bankarstvo. Automatsko pravljenje naloga za prenos sredstava za kompletan obračun isplata je opcija koja u Lidderu postoji već dugi niz godina (ta mogućnost je postojala čak i u vreme bivše SDK), a i dalje začuđuje sve na prezentacijama svojom efikasnošću jer se o takvim opcijama najčešće samo priča na nivou “bilo bi odlično da može”. I automatski uvoz i knjiženje izvoda je posebno prilagođen komplikovanijim izvodima iz banke koji se dobijaju nakon “puštanja isplata”, te se i knjiženje takvih izvoda odvija potpuno automatski u okviru jednog minuta.

Primenom Liddera obračun isplata postaje samo jedan od poslova koji traje onoliko koliko je neophodno odštampati sve što treba, a sama suština obračuna, obračun i raspored i prenos sredstava, je zadovoljena nakon par minuta.

O1.6. Evidencija osnovnih sredstava

“ su, u načelu, sva ona sredstva koja u procesu proizvodnje ulaze svojom celokupnom vrednošću, ali se pri jednom poslovnom ciklusu ne troše u celosti već se njihova vrednost usled fizičkog i moralnog rabaćenja postepeno smanjuje, i do kraja zadržavaju svoj prvobitni oblik.” 18

Evidencija osnovnih sredstava u Lidderu je tako organizovana da se u svakom trenutku može videti nabavna, otpisana i sadašnja vrednost osnovnih sredstava u celini, kao i svakog osnovnog sredstva pojedinačno.

Evidencija o osnovnim sredstvima se vodi kroz analitičke kartice osnovnih sredstava.

Lidder nudi i specifikaciju osnovnih sredstava koja može biti složena po nazivu ili po šifri. Specifikacija sadrži šifru, naziv, količinu, datum nabavke, vrednost, otpisanu vrednost u procentima i dinarsku vrednost otpisa. Specifikacija osnovnih sredstava neće sadržati sredstva koja nemaju vrednost, tj. koja su isknjižena, ali popisne liste će ih i dalje štampati.

U Lidderu je omogućeno i dobijanje popisne liste osnovnih sredstava kao i praznog formulara popisne liste koji sadrži šifru, naziv, prazno mesto za upis količine, kao i mesta za potpise popisne komisije.

Lidder svojim korisnicima nudi i mogućnost izrade i obračunavanja Poreskih OA obrazaca. Amortizaciona grupa osnovnih sredstava se kreće u rasponu od 0 do 5. Nula znači da sredstva ne pripadaju nijednoj poreskoj grupi. U prvoj grupi se nalaze sredstva koja ne ulaze u Poreski OA obrazac. U drugoj, trećoj, četvrtoj i petoj grupi se nalaze sredstva koja ulaze u Poreski OA obrazac. Lidder na ekranu prikazuje svih šest amortizacionih grupa (radi bolje informisanosti korisnika), a na OA obrascu štampa samo osnovna sredstva koja pripadaju grupama 2, 3, 4 i 5. Ako je krajnji saldo neke amortizacione grupe (od 2 do 5) manji od pet prosečnih mesečnih bruto zarada isplaćenih po zaposlenom u Republici Srbiji u poslednjem mesecu perioda za koji se vrši obračun amortizacije, celokupan saldo te grupe priznaje se kao rashod amortizacije i saldo grupe jednak je nuli (prema objavljenom podatku republičkog organa nadležnog za poslove statistike).

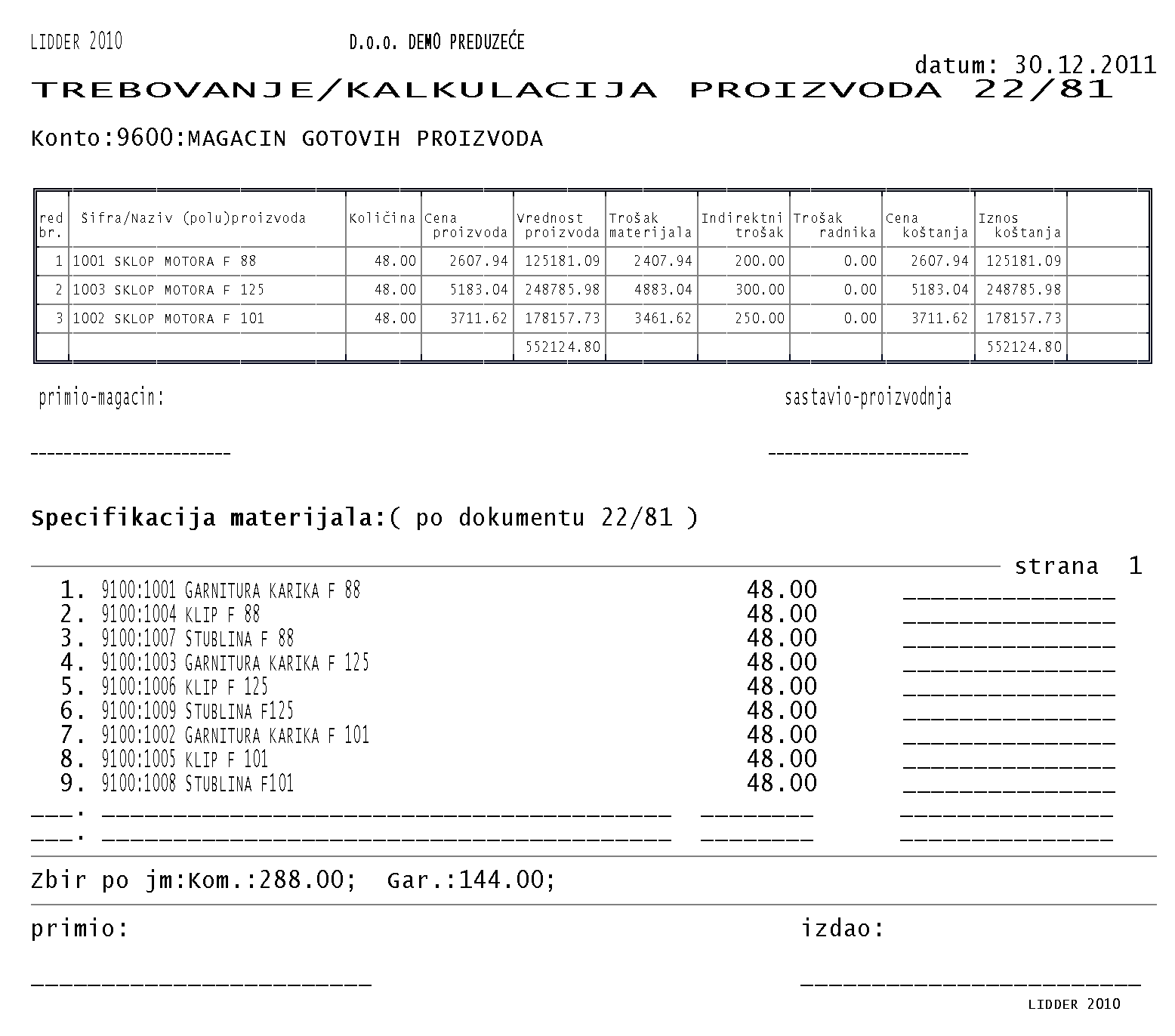

O1.7. Izrada kalkulacija

“Kalkulacija cene koštanja je vanknjigovodstveni postupak utvrđivanja (stvarnih ili planskih) troškova po jedinici ostvarenih učinaka (proizvoda i usluga).”19

o1.7.1. Proizvodna kalkulacija

Izbor metode kalkulacije cene koštanja zavisi od tipa ili vrste proizvodnje, tj. od toga da li se kalkulacija radi za pojedinačnu ili masovnu proizvodnju.

”Pojedinačna proizvodnja predstavlja proizvodnju po porudžbinama ili radnim nalozima. Pri tome, može biti u pitanju proizvodnja jednog proizvoda, većeg broja istovrsnih proizvoda i većeg broja različitih proizvoda.“ 20 Ovom tipu proizvodnje odgovara metoda dodatne kalkulacije.

Metoda dodatne kalkulacije cene koštanja u slučaju proizvodnje samo jednog proizvoda je vrlo jednostavna. Cenu koštanja u ovom slučaju čine samo svi nastali troškovi proizvodnog područja.

“Masovna proizvodnja predstavlja proizvodnju većeg broja (mase) homogenih, srodnih ili proizvodnim procesom vezanih proizvoda.”21 Ovom tipu proizvodnje odgovara metoda divizione kalkulacije.

U situaciji kada se proizvodi veći broj istovrsnih ili različitih proizvoda, izračunavanje cene koštanja iziskuje diferenciranje dveju vrsta troškova i to: 1) direktnih troškova i 2) indirektnih ili opštih poslova.

Direktni troškovi su direktno uključeni u proizvodnju konkretnog proizvoda i u cenu koštanja se uključuju na osnovu knjigovodstvene dokumentacije.

Indirektni troškovi su uslovljeni proizvodnjom većeg broja proizvoda, pa se u cenu koštanja pojedinačnih proizvoda ne mogu direktno alocirati, već indirektno (pomoću ključa ili uslovnih baza). Dakle, u cenu koštanja proizvoda se uključuje srazmeran deo opštih troškova (troškovi energije, troškovi zakupnina, troškovi amortizacije, troškovi održavanja, troškovi osiguranja, troškovi zarada režije, troškovi finansiranja...) u skladu sa iskorišćenim i angažovanim kapacitetom u proizvodnji odnosnog proizvoda.

Kalkulacija cene koštanja proizvoda se u Lidderu može uraditi na dva načina.

Prvi način podrazumeva da se najpre mora napraviti specifikacija materijala i specifikacija troškova izrade konkretnog proizvoda (ukoliko je reč o proizvodnji jednog proizvoda) i uvođenje ključa za alokaciju indirektnih troškova (ukoliko je reč o proizvodnji većeg broja proizvoda).

U specifikaciju materijala direktni i indirektni troškovi se unose u apsolutnom iznosu po jedinici mere, a troškovi rada u radnim satima (broj radnih sati se prethodno preračunava u vrednosni pokazatelj).

troškova izrade konkretnog proizvoda kao i davanje naloga za knjiženje razduženja magacina materijala (izlaz materijala) i zaduženja magacina gotovih proizvoda (ulaz gotovih proizvoda) Lidder radi automatski na osnovu specifikacije troškova i specifikacije materijala.

Drugi način kalkulacije cene koštanja proizvoda je da Lidder zasebno knjiži proizvodne kalkulacije a zasebno trebovanje materijala. U standardnom režimu rada Lidder ne dozvoljava unos gotovih proizvoda u kalkulaciju ako na zalihama nema dovoljno materijala za izradu konkretnih proizvoda. Veoma korisna opcija koju Lidder omogućava je i određivanje vrste materijala i izračunavanje količine materijala koja je potrebna za izradu proizvoda koji je predmet izrade kalkulacije.

Takođe, korisna opcija je i štampanje nalepnica za gotove proizvode na kojima se pored ostalih podataka štampa i broj radnog naloga. Ova mogućnost je značajna jer se na radnom nalogu nalaze svi podaci o proizvodu, datumu i vremenu izrade konkretnog proizvoda. Poznavanje ovih informacija olakšava kasniju manipulaciju proizvodom, jer se lako može utvrditi tačno poreklo proizvoda.

Nakon urađene kalulacije i završenog knjiženja moguće je izvršiti neke ispravke utrošenih količina materijala i nastalih troškova u proizvodnji gotovih proizvoda. Ova opcija se koristi ukoliko se nakon završene proizvodnje utvrdi da se realni rezulatati razlikuju od projektovanih (koji su bili predmet kalkulisanja u izradi osnovne kalkulacije proizvoda).

o1.7.2. Kalkulacija veleprodajne cene robe

Kalkulacija veleprodajne cene robe je u Lidderu omogućena na taj način što Lidder na osnovu cene iz ulaznih dokumenata i procenta marže formira prodajnu cenu ili unosite prodajnu cenu a Lidder izračunava maržu.

o1.7.3 Kalkulacija maloprodajne cene robe

Kalkulacija maloprodajne cene u Lidderu se radi na isti način kao i kalkulacija veleprodajne cene, samo što ovde postoji mogućnost direktnog ulaza od dobavljača ili prenosa iz veleprodaje.

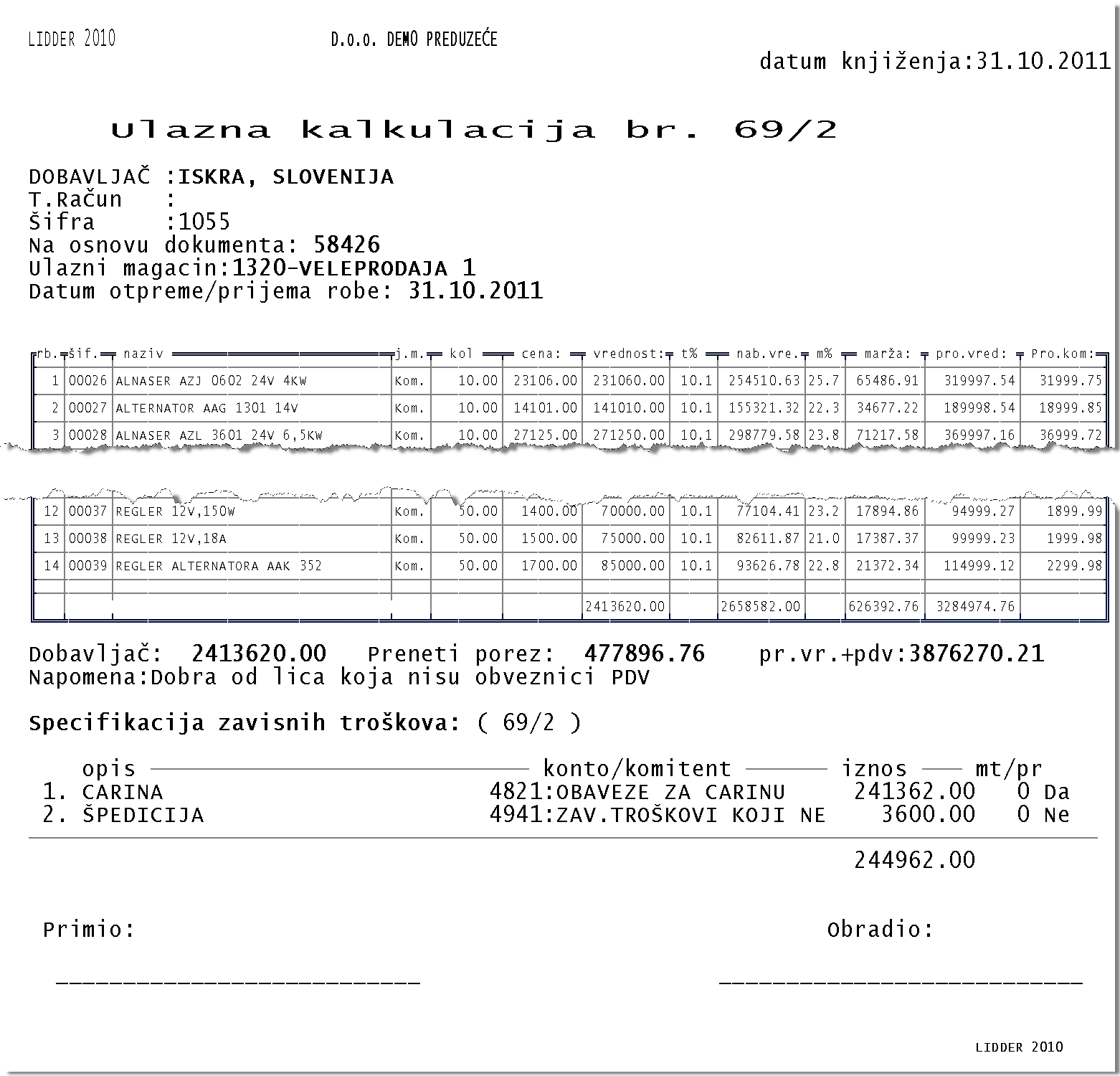

O1.8. Izvozni i uvozni poslovi

„Redovan uvoz i izvoz robe podrazumevaju potpuno samostalne i slobodne tokove izvoza odnosno uvoza robe iz inostranstva, uz naplatu i plaćanje najčešće slobodnim konvertibilnim sredstvima plaćanja. To su najčešće jednostavni spoljnotrgovinski poslovi. Tokom ovog oblika razmene kupci i prodavci su personalno, regionalno i vremenski odvojeni. Uvoz jedino zavisi od raspoloživih deviznih sredstava, pa ukoliko je domaća valuta konvertibilna, a devizno tržište redovno i uredno funkcioniše, svejedno je da li se raspolaže domaćim novcem ili konvertibilnim devizama na spoljnotrgovinskom deviznom računu preduzeća.“ 22

Lidder korisnicima koji se bave poslovima uvoza i izvoza robe, pruža nekoliko alatki koje im mogu olakšati posao.

o1.8.1. Izrada kalkulacije uvoza

Korisnici Liddera mogu na osnovu unetih podataka o količini i vrsti robe koja je predmet spoljnotrgovinskog posla, kao i o ugovorenim cenama u konvertibilnim valutama, dobiti tačnu uvoznu kalkulaciju. Kalkulacija se može unositi u valuti (uključujući i troškove uvoza), a zatim se konvertuje u dinare. Unos stavki zavisnih troškova se dalje nastavlja u dinarima.

o1.8.2. obračun kursnih razlika

U Lidderu postoji i opcija: obračun kursnih razlika, koja se može koristiti za obračun kursnih razlika samo za neka konta koje korisnik sam odredi ili za sva konta. Takođe, moguće je uraditi obračun kursnih razlika za određeno mesto troškova ili za sva mesta troškova. Važno je napomenuti i to da Lidder automatski radi nalog za knjiženje obračuna kursnih razlika po zadatim parametrima.

o1.8.3. Izrada fakture kupcima u inostranstvu

U Lidderu je predviđena i mogućnost izrade fakture kupcima u inostranstvu. Svi iznosi na fakturi se mogu štampati u odabranoj (ugovorenoj) valuti plaćanja, a da sama izvorna faktura ostane iskazana i evidentirana u dinarima.

P2. Da li Lidder dozvoljava knjiženja koja nisu u ravnoteži?

O2: Sva knjiženja u Lidderu se odvijaju simultano u dnevniku i glavnoj knjizi i posle svakog zadatog naloga za knjiženje Lidder automatski knjiži sve promene koje tangira dati nalog. Dakle, sistem je dizajniran tako da ne dozvoljava neravnotežu i pojavu grešaka koje mogu da stvore problem i dovedu do neslaganja dnevnika i glavne knjige.

U Lidderu je nemoguće i postojanje bilansne neravnoteže. Program automatski onemogućava sva knjiženja koja nisu u ravnoteži, a stotine vrsta naloga koje sam generiše na osnovu unetih dokumenata, naravno, uvek pravi uravnoteženo jer je to osnovni princip dvojnog knjigovodstva i kao takav je ugrađen u Lidderovu bazu znanja.

Ovakav dizajn Liddera, tj. njegovo strogo držanje knjigovodstvenih, računovodstvenih i zdravorazumskih principa logičnosti i tačnosti pri samoj tehničkoj obradi izaziva kumulativni efekat postajanja podataka ogledalom vašeg poslovanja u pravom smislu te reči. Lidder će od pojedinačnih podataka napraviti i ogledalo poslovanja i izvor znanja jer na podatke ne gleda kao na nekakvu “bazu” kojoj neko pristupa radi neke posebne obrade i koja je po definiciji komplikovana tehničko-tehnološka zavrzlama koju razumeju samo odabrani.

P3. Da li u Lidderu postoje ograničenja po izvršiocima i da li je na osnovu tako definisanih ograničenja moguće utvrditi ko je i kada napravio određenu grešku?

O3: U Lidderu svaki izvršilac ima svoju šifru na osnovu koje mu je određen pristup informacijama i određenim segmentima delovanja. Na osnovu šifre izvršioca, moguće je utvrditi koji je izvršilac dao koji nalog, kao i kada je taj nalog dat. Na osnovu toga je moguće utvrditi i ko je odgovoran za eventualnu grešku.

P4. Da li je moguće nadgledati izvršenja posla po izvršiteljima?

O4: Da. Lidder omogućava praćenje rada po izvršiocima u realnom vremenu. Naime, moguće je utvrditi da li neki izvršilac trenutno radi na nekom dokumentu, tj. gde se trenutno nalazi u okviru Liddera.

P5. Da li je u Lidderu moguće brisanje naloga za knjiženje?

O5: U Lidderu je omogućeno da se u toku rada na nalogu nalog obriše, ali nakon što je proknjižen, nalog se može samo stornirati, ali ne i obrisati, jer svaki dati nalog u Lidderu automatski tangira sva konta na koja se odnosi. Brisanje samo naloga bi napravilo pometnju u svim izveštajima koje Lidder automatski izrađuje i nudi kao tačne, pravovremene i korisne informacije svojim korisnicima. Takođe, značajno je reći i to da Lidder, pre konačnog davanja naloga za knjiženje, korisniku postavlja pitanje da li je siguran da želi da proknjiži dati nalog, i na taj način smanjuje mogućnost da se knjiženje izvrši slučajnom greškom ili slučajnim pritiskanjem nekog tastera.

Poštovanje knjigovodstvenih i zdravorazumskih principa konzistentnosti obrada i tačnosti je jedna od osnovnih karakteristika Liddera, te samim tim brisanje proknjiženih naloga nije moguće. Lidder podrška je upoznat sa tužnom činjenicom da “svi to rade”, kao i sa mogućnošću da se prodajom takvih “tajnih” mogućnosti može “zaraditi”, kao i to da kontrolni organi sve to za sada ignorišu. I pored tih saznanja, Lidder to ne radi i time zarađuje mnogo više na drugom, nematerijalnom planu i to kod onih koji to znaju da cene, jer razumeju koliko je to (bilo) loše po samo njihovo poslovanje.

Da bi se poslovalo bez vanzakonskih i pre svega nelogičnih mogućnosti u softveru, potrebno je ozbiljno razumevanje poslovanja i posledica svake akcije u istom. Poslovati u neuređenom sistemu je lako i čak je zanimljivo, ali sam takav pristup garantuje kratkovečnost takvog poslovanja.

I na kraju, kad se već bavimo opravdavanjem činjenice da radimo po zakonu, država neće zauvek imati “važnija” posla i počeće da se bavi i sprovođenjem već postojećih Zakona, kao što je Zakon o računovodstvu. U pomenutom zakonu se na jednom jedinom mestu spominje računar i to baš u kontekstu brisanja proknjiženih promena: privredni prestup je uopšte posedovati softver koji ima mogućnost brisanja, čak iako to nikad niste koristili ili za to niste ni znali! Zakon je precizan, a počeće se sa primenom kad tad, i kada se počne, Lidder će imati bar 10 godina prednosti u odnosu na druge sisteme, a šta će raditi korisnici sistema koji imaju brisanje i to ne koriste ali su svejedno u zakonskom prestupu… ne znamo, ali znamo da korisnici Liddera neće imati niti jedan problem.

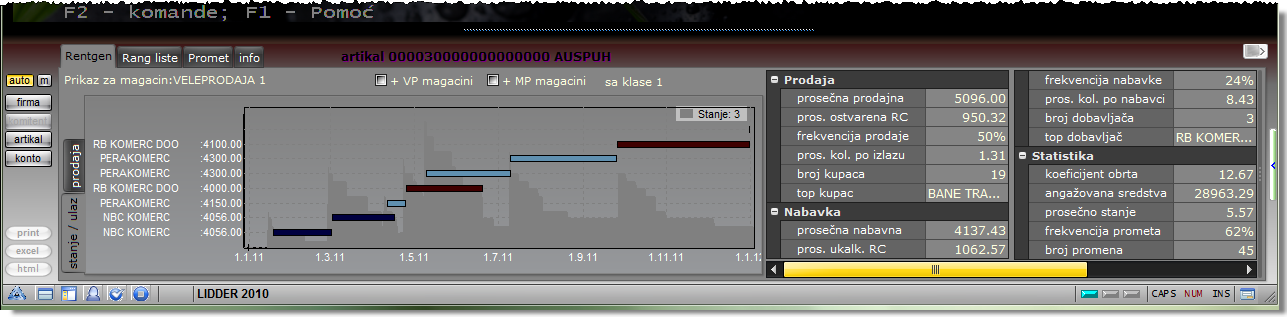

P6. Koje izveštaje o poslovanju Lidder nudi u cilju analize uspešnosti poslovanja ili u cilju pomaganja menadžmentu preduzeća u donošenju poslovnih odluka?

O6: Lidder je program najnovije generacije koji ima funkciju digitalnog nervnog sistema preduzeća. U svojoj strukturi sadrži sve mehanizme potrebne za lako i brzo kretanje kroz velike količine podataka i informacija a time i kroz mehanizme za skladištenje podataka i generisanje informacija kao što su Data warehousing ili Data mining, a da korisnik to niti zna niti primećuje.

Lidder za otkrivanje i analizu informacija i specifičnih znanja koristi savremene informacione tehnologije koje često nisu široko poznate jer su originalni plod dugogodišnjeg rada i praktičnog iskustva. Korišćenje kombinacija originalnih, savremenih i poznatih tehnologija omogućava korisniku da trenutno ili za samo par sekundi dobije informaciju koja mu je potrebna i to čak i onda kada je nije direktno tražio, već i kada Lidder sistem zaključi da bi korisniku bilo zgodno da sazna još nešto, što se u Lidderu zove automatska kontekstna analiza.

i analize koje se dobijaju u info panelu su automatske osim u slučajevima kada korisnik izričito zahteva određeni izveštaj za određeni subjekat, što može činiti komandama sa leve strane panela kao i određivanjem parametara sa desne strane istog.

Izveštaji na zahtev, naravno, postoje kao što bi se i očekivalo od softverskog proizvoda kakav je Lidder, a u nastavku ćemo detaljnije objasniti elemente Info Panela Automatske Kontekstne Analize, tj. izveštaje koji se dobijaju kao automatska kontekstna informacija na osnovu posla koji se izvršava u radnom delu Liddera.

tip Gantt

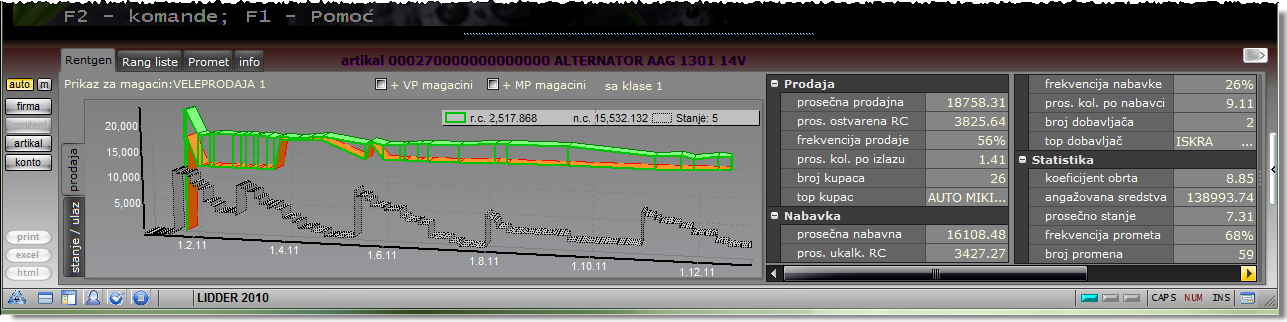

Lidder informacije prikazuje u vidu GANTT CHART–a (grafikon za prikazivanje kretanja određene pojave) kada je potrebno prikazati nabavke, stanje i kretanje određene robne analitike. Na ovaj način se mogu pratiti promene i stanja pri nabavci, prodaji i stagnaciji prometa i to i po datumu nastanka promene, i po nabavnim cenama i po dobavljačima odjednom. Ova neortodoksna upotreba hodograma, tj. Gantt chart-a je proizašla iz potrebe da se jasno vidi šta se dešavalo i šta se dešava sa nekim artiklom, tj. grupom artikala koji se mogu nalaziti na raznim magacinima. Ovo je naročito bitno kod analize i praćenja kvaliteta nabavke što ima posebno značenje u proizvodnji, jer je “nabavka” gotovih proizvoda zapravo proizvodnja kada se proizvod gleda kao obična robna analitika. Grafički prikaz ukrštanja mnogobrojnih informacija je neuporedivo lakši za shvatanje osnovnih trendova od raznih standardnih brojčanih izveštaja.

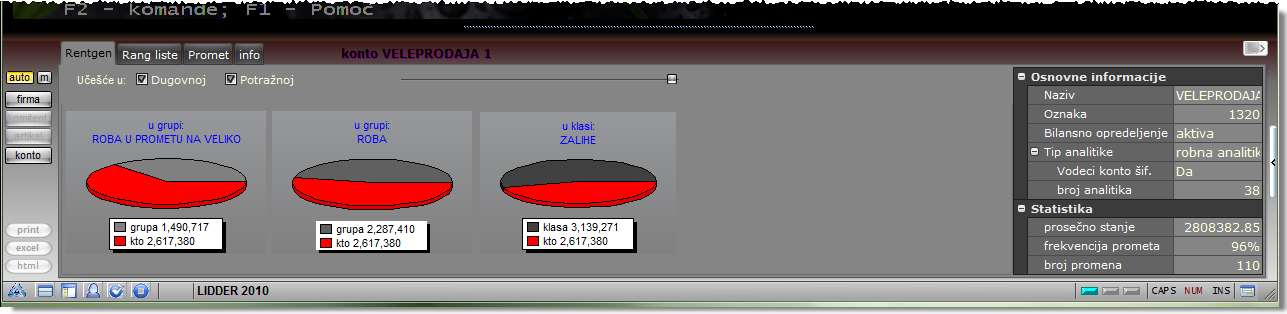

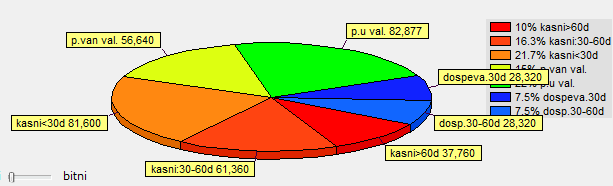

tip Color pie

Svaka promena može biti izražena i u procentima, a procentualno učešće određene poslovne promene u odnosu na druge poslovne promene koje se tiču nekog segmenta poslovanja, prikazuje se u vidu color pie grafikona, tj. u vidu kruga koji ceo predstavlja 100% nečega, a posebno obojeni delovi predstavljaju konkretno učešće nekog segmenta. Delovi su posebno obojeni i imaju svoju legendu radi lakšeg praćenja i razumevanja sadržaja neke celine.

Ovakvi izveštaji se koriste češće jer su, obojeni na način kako je to u Lidderu, laki za brzo i efikasno uočavanje bitnih informacija. Neke informacije se kvalitetno mogu prikazati skoro jedino pomoću color pie prikaza, kao što ćete videti u primeru koji se nalazi kasnije u tekstu.

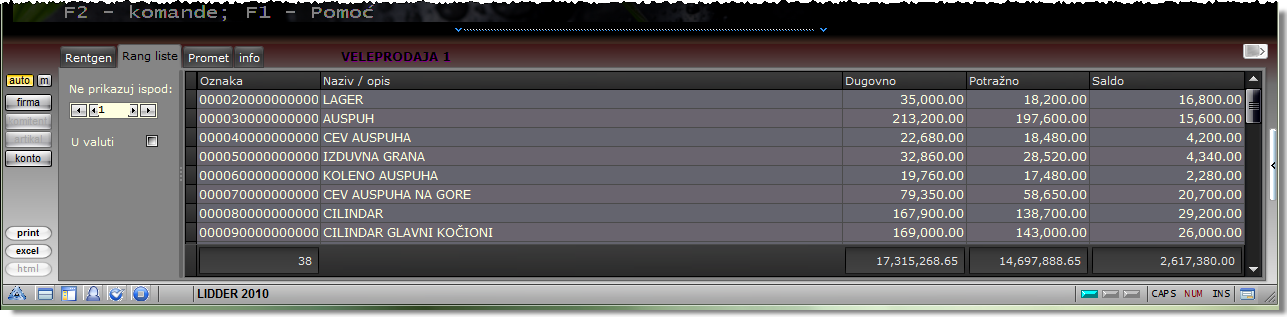

tip Rank

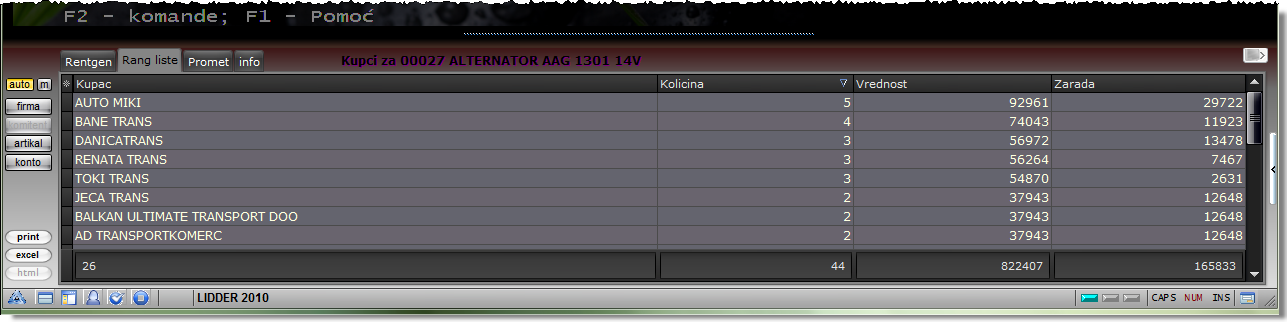

koji se dobijaju u svakom trenutku rada u Lidderu mogu biti i Rank tipa, tj. mogu biti rangirani i klasifikovani po nekom kriterijumu koji korisnik sam odredi. Rang lista se dobija usputno u info panelu kao informacija koja se logički nameće kao potrebna u tom trenutku, na osnovu činjenice da su otvorena ili posmatrana određena konta ili da se u radnom delu posmatra određeni komitent ili artikal. Kada je u pitanju info panel u modu prikazivanja izveštaja za kompletnu firmu, rang lista će biti zapravo rang lista troškova sa dodatno prikazanim procentom učešća u ukupnim troškovima (promenom parametara sa leve strane rang liste, moguće je trenutno odabrati pregled iste te liste i za prihode i za druge klase, i to sa više ili manje detalja ili u drugoj valuti i sl.). Kada se gleda neki konto koji ima analitiku, rang lista će davati podatke o analitikama tog konta rangirane po kriterijumu koji zavisi od bilansnog opredeljenja konta. Kada je predmet posmatranja neki artikal, rang lista će rangirati izvedene podatke o svim komitentima kojima je isti fakturisan, s tim da će lista biti složena po stvarno ostvarenoj (lidder ne uprosečava ništa pa ni nabavne niti bilo koje druge cene) razlici u ceni. Kada se u radnom delu posmatra komitent, kontekstna analiza će u info panelu dati rang listu sa artiklima koje je određeni komitent, u ovom slučaju u ulozi kupca, kupovao…

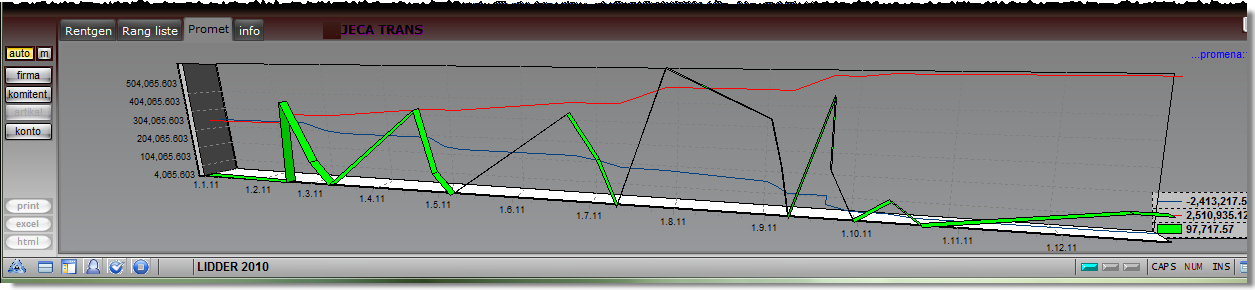

tip Grafikon prometa

Vrlo interesantna mogućnost je i prikazivanje grafikona prometa. Ovaj grafikon daje mogućnost da dobijemo grafikon ukupnog prometa nekog činioca poslovanja bez obzira na mnoge druge karakteristike koje svaki činilac poseduje. Iz grafikona prometa se vide informacije kao što su frekvencija i amplituda promena koje se prikazane na bilo koji drugi način jako teško mogu uočiti, a mogu biti bitne za kompletnu informaciju o subjektu posmatranja.

Primer

Važno je napomenuti i to da korisnik koji ima potrebe za određenim informacijama, može korišćenjem tastature samo desnom rukom (ukoliko je na telefonskoj vezi sa klijentom, leva ruka mu je obično zauzeta držanjem slušalice) da se brzo kreće kroz meni i da brzo dođe do informacije koja mu je potrebna u toku telefonskog razgovora. Menadžer preduzeća razgovara telefonom sa klijentom, ali u tom trenutku nije siguran kako se taj klijent kotira, koji obim prometa ostvaruje, da li izvršava obaveze u roku itd. U trenutku kada se menadžer pozicionira na željenog komitenta u info panelu se automatski i trenutno dobija više naročito selektovanih informacija koje su najbitnije za ocenjivanje komitenta. Jedna od informacija je i grafički prikaz svih plaćanja koja je kupac izvršio ili za koje postoji obaveza plaćanja. Pomenute informacije korisnik dobija u vidu grafičkog prikaza koji će mu efektno i za oko prijemčivo, prikazati trenutnu situaciju u vidu prigodnog grafikona. Za grafičko prikazivanje mnogih podataka korišćena je logika svetla na semaforu, pa je tako i u sledećem primeru iz koga se lako i bez čitanja iznosa, može videti kako se komitent “kotira” u firmi:

Zelena boja - plaćeno u roku

Žuta boja - plaćeno van valute

Narandžasta boja - kasni manje od 30 dana

Crvena (svetla) - kasni 30-60 dana

Crvena (jarko) - kasni više od 60 dana

Plava (svetla) - dospeva za 60 dana

Plava (tamna) - dospeva za 30 dana

U ovom primeru, menadžer je iz prethodnog grafikona obaveza i plaćanja, ali i na osnovu dodatnih bitnih statističkih informacija koje stoje odmah do grafikona, odlučio da našem kupcu iz primera napravi i sledeću prodaju. Da je bilo nekih problema sa plaćanjem ili statistikom, menadžer to bez Liddera ne bi znao. Pošto je sve u redu, kupac ima utisak da menadžer zna sve o njemu i time zna da se o njemu dobavljač brine što je uvek dobro. Dok naručuje telefonom artikal po artikal, menadžer, dok unosi, tj. traži artikle za unos u dokument, dobija vrlo pažljivo selektovane informacije o trenutno odabranom artiklu iz kojih vidi da je imao tri nabavke tog artikla do sada, da prodaja dobro ide i da je nabavna cena stabilna osim jednog malog povećanja. Takođe vidi da se ostvarena razlika u ceni blago smanjuje prema zadnjoj prodaji i na osnovu toga i još nekih informacija sa desne strane grafikona, kao i prethodnih informacija koje je video o kupcu, odlučuje da formira cenu koja je prava i ostvariva u tom trenutku jer je napravljena na osnovu dobrog broja relevantnih informacija koje su predočene donosiocu odluke, u ovom slučaju našem menadžeru.

Menadžer u nastavku formiranja dokumenta u toku razgovora sa kupcem dolazi i do situacija u kojima mora da pogleda ko je najviše kupovao neki artikal, ne bi li proverio tvrdnje koje kupac iznosi telefonom kako je on mnogo kupovao baš taj artikal i da bi rečena cena mogla da se koriguje… Menadžer samo jednim pritiskom na jedan taster, za izabrani artikal u bilo kojoj listi dobija i rang listu kupaca za taj artikal i to sa pravom ostvarenom razlikom u ceni (bez uprosečavanja nabavne cene i sličnih diletantskih metoda), a na još jedan pritisak tastera dobija i informacije o zadnjim prodajama artikla o kome pričaju. Zbog toga što sve relevantne i tačne informacije ima na pritisak tastera i to trenutno, naš menadžer sa kupcem može razgovarati na sasvim drugom kvalitativnom nivou – na osnovu tačnih informacija, što može dovesti samo do boljeg odnosa i uspešnije urađenog posla.

Čak i da naš zamišljeni menadžer u prethodnom primeru nije “sklopio” posao, sigurno to nije uradio zato što je imao informacije na osnovu kojih je zaključio da treba tako da postupi i ne odobri dodatne popuste ili druge ustupke radi ostvarenja posla, a kupac će u svakom slučaju imati utisak da je razgovarao sa nekim kompetentnim, a ne sa bilo kim ko nema sve, a najčešće nema prave informacije, kako je inače slučaj kod većine firmi i komercijalista koji najčešće jedva znaju da li imaju ili nemaju nečega na stanju, a cene su obično okvirne i iz cenovnika koji je isti za sve, a to često nije u redu.

P7. Da li Lidder ima svu neophodnu evidenciju vezanu za PDV?

O7: je višefazni, nekumulativni porez na potrošnju. PDV je porez koji se obračunava ili plaća u svakoj fazi prometa, ali tako da pogađa samo onu vrednost koja je u toj fazi dodata od strane učesnika u prometu (PDV obveznika).

Po odredbama Zakona o računovodstvu, evidencija o stanju i promenama na imovini, obavezama i kapitalu, prihodima i rashodima i rezultatu poslovanja pravnih lica i preduzetnika vodi se na osnovu računovodstvenih isprava, po sistemu dvojnog knjigovodstva. Na osnovu ovih evidencija obezbeđuju se podaci o prometu svih dobara i usluga, nezavisno od toga da li su predmet oporezivanja po opštoj ili posebnoj stopi, ili su oslobođeni PDV sa pravom ili bez prava na odbitak prethodnog poreza.

Obaveza vođenja evidencije PDV odnosi se prvenstveno na lica koja su registrovana kao obveznici PDV. Osnovne obaveze obveznika PDV-a koje Lidder u potpunosti podržava su:

1. izdavanje računa, obračun i plaćanje PDV

2. vođenje evidencije PDV u skladu sa zakonom

Svi obveznici PDV dužni su da vode evidencije propisane Pravilnikom o evidenciji. Mali poreski obveznici i poljoprivrednici koji nisu obavezni da se evidentiraju i koji se nisu opredelili za obavezu plaćanja PDV u skladu sa zakonom, bez obzira na to dužni su da vode evidenciju o ostvarenim prihodima, odnosno o naplaćenom prometu koji su izvršili u skladu sa propisima, ali nisu dužni da vode evidenciju PDV. Lidder podržava oba sistema evidencije.

Evidencija prometa dobara i usluga omogućava kontrolu obračuna i plaćanja PDV u svakom poreskom periodu. Član 2. Pravilnika o evidenciji, poreskog obveznika obavezuje da obezbedi 35 podataka i da na osnovu navedenih podataka za svaki poreski period sačini pregled obračuna PDV, na osnovu kojeg unosi podatke u poresku prijavu.

Pošto bi evidencija o PDV bila vrlo konfuzna i nepregledna ako bi se vodila u jednom tabelarnom pregledu (svih 35 podataka propisanih u članu 2. Pravilnika o evidenciji), zakonom o PDV-u je predviđena mogućnost raščlanjivanja osnovne evidencije o prometu dobara i usluga na više evidencija koje čine jednu celinu.

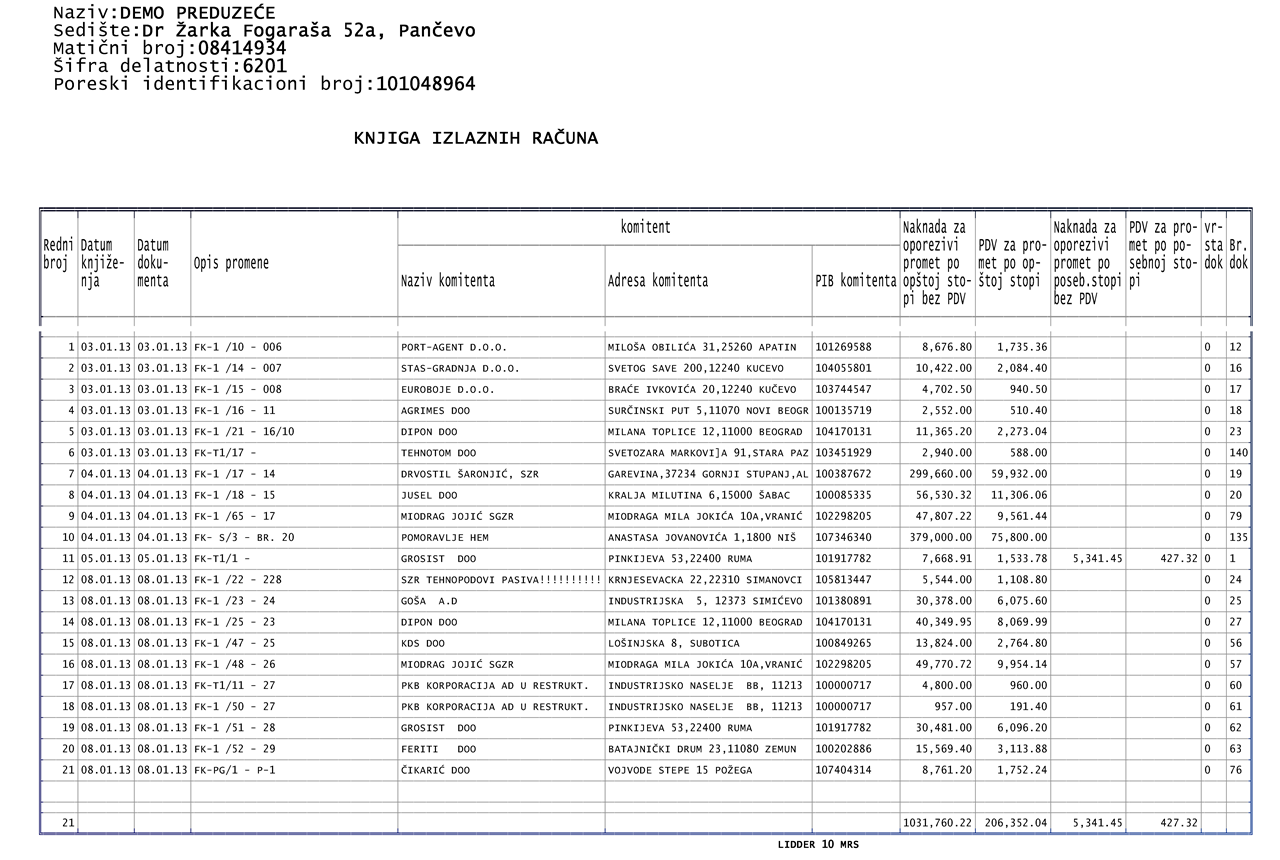

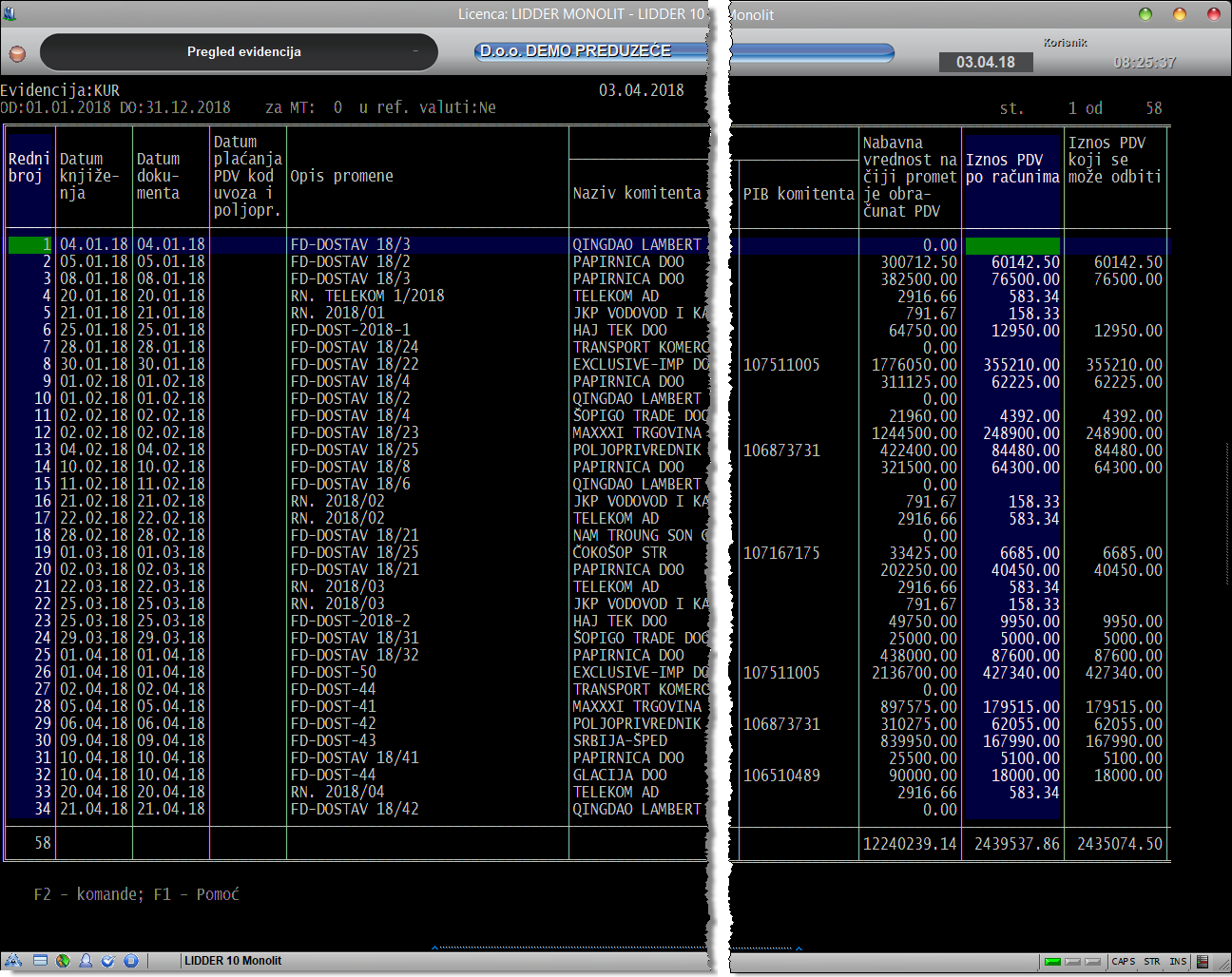

Tvorci Liddera su ovu mogućnost prihvatili i u skladu sa zakonom svojim korisnicima ponudili rešenje koje obuhvata dve vrste evidencija o prometu roba i usluga: evidenciju o izdatim računima (knjiga izlaznih računa – KIR); evidenciju o primljenim računima (knjiga ulaznih računa - KUR).

Evidencija o izdatim računima (KIR) predstavlja evidenciju o prihodima od prodaje robe, proizvoda i usluga koji se prema Kontnom okviru za preduzeća, zadruge i preduzetnike knjiže na računima klase 6.

Evidencija primljenih računa (KUR) predstavlja evidenciju računa za proizvode i usluge koji se prema Kontnom okviru knjiže na računima klase troškova i klasa raznih zaliha (robe, materijala i sl.).

P8. Da li je moguće napraviti bilans stanja i bilans uspeha u bilo kom trenutku?

O8: i bilans uspeha je moguće napraviti u bilo kom trenutku poslovne godine, isto kao i sve druge i kompleksnije izveštaje. Svi izveštaji, uključujući i bilanse, se mogu raditi i više puta dnevno, tj. onoliko puta koliko je to potrebno, i svi uzimaju u obzir trenutno stanje poslovanja preduzeća.

bilans, tj. specifikaciju poslovanja jedne firme prikazane kroz stanja konta, moguće je dobiti kompletan i to od početka poslovne godine do određenog datuma koji korisnik sam odabere. Takođe, moguće je dobiti i bilans za svaku klasu pojedinačno ili za nekoliko klasa koje korisnik odabere.

Kao i za veliku većinu izveštaja, Lidder daje mogućnost dobijanja bruto bilansa po mestu troška, zbirno i pojedinačno.

P9. Da li Lidder automatski vrši otvaranje poslovnih knjiga za sledeću poslovnu godinu?

O9: Lidder omogućava automatsko otvaranje poslovnih knjiga za sledeću poslovnu godinu. To podrazumeva kompletno samostalno otvaranje nove poslovne godine, tj. ne podrazumeva čekanje nekoga da to uradi ili poštovanje neke komplikovane tehničke procedure sa ili bez nečijeg navođenja pri izvršenju. Isto se odnosi i na otvaranje novog preduzeća kao i na razne druge relativno retke operacije. Samostalnost korisnika u radu je osnovna pretpostavka profesionalnog softverskog alata.

Lidder, osim što automatski vrši otvaranje poslovnih knjiga za sledeću poslovnu godinu, umnogome automatizuje i kompletan neophodan prethodni proces obrada. Lidder omogućava automatski obračun kursnih razlika, ako se vodi devizno poslovanje, zatim automatsku izradu Bilansa Uspeha, pa automatsku izradu zatvaranja klasa prihoda i rashoda i zatim automatsku izradu bilansa stanja sa izvozom u elektronski format prilagođen programu za prihvatanje podataka o bilansima NBS-a. Nakon ovoga potrebno je pokrenuti zatvaranje poslovne godine i otvaranje nove, gde se u spisku preduzeća pojavljuje ista firma sa proknjiženim početnim nalogom u novoj poslovnoj godini.

Bitno je napomenuti da za sve gore navedene operacije nije potrebna intervencija bilo kog eksternog tehničkog lica. Korisnik može sve uraditi sam i onda kada mu odgovara.

P10. Kako Lidder računa stopu amortizacije i da li je moguće prilagoditi stopu amortizacije u skladu sa M.R.S. ?

O10: se u Lidderu izračunava tako što postepeno smanjuje vrednost neke stavke aktive, uz istovremeno prenošenje te vrednosti na odgovarajuće račune potraživanja. Najvažniji postupak u izračunavanju amortizacije je amortizacija osnovnih sredstava. To je postupak postepenog smanjenja vrednosti osnovnih sredstava, jer se deo vrednosti osnovnih sredstava tokom proizvodnje prenosi na vrednost novodobijenog proizvoda.

Lidder svojim korisnicima ostavlja mogućnost da u zavisnosti od računovodstvene politike preduzeća odrede stopu amortizacije.

Korisnici Liddera takođe, mogu dobiti pregled obračuna osnovnih sredstava na ekranu ili u štampanoj verziji na papiru.

P11. Kako se u Lidderu numerišu nalozi za knjiženje u glavnu knjigu i da li ih je moguće razvrstati po delovima, tako što na primer blagajna ima sopstvenu oznaku, fakture imaju sopstvenu oznaku itd. ?

O11: Nalozi za knjiženje u glavnu knjigu su u Lidderu razvrstani po vrsti posla i složeni po hronološkom redu davanja naloga za knjiženje koji tangira odnosni konto. Tako npr. svi nalozi blagajni imaju oznaku 12, a pojedinačni nalozi su složeni po hronološkom redu nastajanja 1,2,3... Dakle, nalozi blagajni su obeleženi 1/12, 2/12, 3/12... Svi brojevi naloga za knjiženje se u Lidderu dodeljuju automatski po hronološkom redu unosa naloga za knjiženja, a za svaku vrstu naloga / dokumenata posebno.

P12. Da li Lidder omogućava prekid rada na nekom dokumentu pre davanja naloga za knjiženje?

O12: Lidder u sitaciji kada je potrebno prekinuti rad na nekom dokumentu, nudi dve mogućnosti:

1. Da obriše započeti unos podataka iz dokumenta i nalog po tom dokumentu

2. Da snimi započeti dokument i omogući izlazak iz tog dokumenta

Prilikom izlaska iz dokumenta, u donjem levom uglu ekrana pojavljuje se ikonica sa opisom započetog dokumenta. Moguće je započeti po jedan nalog od svake vrste dokumenta. Za svaki dokument pojavljuje se zasebna ikonica, pomoću koje je omogućeno vraćanje u započeti dokument.

Ovaj način obeležavanja započetih poslova daje novu dimenziju ažurnosti i efikasnosti rada jer se, pored zadovoljene potrebe mogućnosti prekida rada na dokumentu, omogućava lako uočavanje prekinutih poslova, kao i vrlo lako nastavljanje rada na dokumentu, jer se klikom na dokument automatski odvija niz operacija kao što je čak i promena subjekta obrade: Lidder automatski za korisnika menja firmu – subjekt na onu čiji je dokument u pitanju i omogućava korisniku nastavljanje rada na dokumentu.

P13. Da li Lidder ima KEPU knjigu za veleprodaju?

O13: Naravno. Lidder ima i KEP knjigu. Sva knjiženja dokumenata koji se tiču magacina, knjiže se u KEPU knjigu automatski, sem knjiženja koja se odnose na plaćanja (6. kolona). Njih je potrebno uneti ručno i to u momentu nastajanja promene, tj. u trenutku plaćanja.

P14. Da li Lidder podržava komisione poslove?

O14: Specifičnost komisionih poslova i obaveza sastavljanja obračuna između komisionara i komitenta uslovili su nastajanje komisionog knjigovodstva kao izdvojenog dela finansijskog knjigovodstva komisionara i komitenta, pa je u Lidderu moguće praćenje, beleženje i obrađivanje ove vrste specijalnih poslova kroz više automatizovanih procedura i postupaka sa automatskim knjiženjem u vanbilansnom knjigovodstvu.

poslovi spadaju u specijalne poslove i predstavljaju oblik posredničkih poslova, koji se obavljaju u svoje ime, a za tuđi račun. Preduzeće koje u svoje ime a za tuđi račun zaključuje ugovor o komisionom poslu i obavlja komisioni posao naziva se komisionar. Preduzeće za čiji račun komisionar obavlja ugovoreni posao naziva se komitent. Komitent izdaje nalog ili sklapa ugovor sa komisionarom za obavljanje nekog konkretnog posla za račun nalogodavca.

Vođenje komisionih poslova podrazumeva neke dodatne operacije kao što su odjavljivanje prodate robe, kao i pravljenje specifikacije po fakturi koja se dobija na osnovu date odjave, gde Lidder na jedinstven način automatizuje kompletan postupak jer za svaki pojedinačni ulaz posebno prati kada je, kome i u kom periodu prodat i, ako jeste prodat, automatski pravi odjavu kada se ista zatraži za nekog komitenta. Spisak dobavljača za svu komisionu robu ili komisionu robu koja iziskuje odjavu je u Lidderu uvek lako dostupan.

o14.1. Knjigovodstveno evidentiranje poslovnih promena u knjigovodstvu komisionara (ulazni)

U evidentiranju ulaznih komisionih poslova Lidder zahteva da se prvo uradi faktura, a tek nakon toga odjava prodate robe.

Spisak dobavljača za svu komisionu robu ili komisionu robu koja iziskuje odjavu je u Lidderu uvek lako dostupan.

Pregled komisionog magacina, uvid u vrednost robe na stanju, kao i broj neodjavljenih stavki sa jasno izdvojenom nabavnom vrednošću su vrlo važni za praćenje komisionih poslova, i tvorci Liddera su i o ovome vodili računa i korisnicima omogućili da do ovih informacija mogu doći vrlo brzo i jednostavno.

Pregled kompletne lager liste robe koja se nalazi u magacinu komisionara je takođe značajna mogućnost koja je u Lidderu predviđena i uspešno realizovana.

U slučaju vođenja izlaznih komisiona Lidder korisniku - komitentu nudi spisak svih komisionara kod kojih je dao određenu robu na komisionu prodaju, kao i kompletnu lager listu robe koja je data na komision.

Takođe, moguće je robu primljenu na ulazni komision dati na izlazni komision, a da svi podaci oko odjava i praćenja koji artikli su čiji (u slučajevima davanja na izlazni komision istog artikla, ali od više različitih ulaznih komisonara), ostanu u domenu automatike i tačni.

Zbog evidencije PDV-a, koji se kod komisione prodaje robe iskazuje na fakturi po odjavi i koji je neophodno uvesti u evidenciju sa tačnim datumom dospeća fakture, neophodna je izrada specifikacije. Lidder izrađuje precizne specifikacije, a nudi i dodatnu mogućnost korekcije PDV-a, ukoliko je PDV iskazan na fakturi dobavljača pogrešno obračunat.

_________________

17-21 Dr.Gavrilo Ilić, Dr. Radiša Radovanović, Dr. Kata Škorić-Jovanović, Ekonomski fakultet Beograd, Beograd, 1991. str.112, 183, 396, 397

22 Jasmina Čavić, Spoljnotrgovinski savetnik br. 5, Beograd, 2002

unosa informacija, mogućnost provere tačnosti informacija, evidencija o tome ko je i na osnovu kog dokumenta uneo podatak, je u računovodstvu neizostavna i nijedan računar ovu funkciju ne može da obavi, već je to zadatak menadžmenta preduzeća. Dakle, računar je moćna ali ne i svemoguća alatka. Samo u rukama dobrog menadžera on može poboljšati poslovanje i doprineti ostvarenju ciljeva preduzeća.

unosa informacija, mogućnost provere tačnosti informacija, evidencija o tome ko je i na osnovu kog dokumenta uneo podatak, je u računovodstvu neizostavna i nijedan računar ovu funkciju ne može da obavi, već je to zadatak menadžmenta preduzeća. Dakle, računar je moćna ali ne i svemoguća alatka. Samo u rukama dobrog menadžera on može poboljšati poslovanje i doprineti ostvarenju ciljeva preduzeća.